Welche ist die beste Schüler BU?

Zu den besten Berufsunfähigkeitsversicherung für Schüler gehören folgende bewährte Tarife, die je nach Situation der Schüler oder Schülerin passende Bedingungen und Preise bieten, sofern man angenommen wird.

LV 1871 (Golden BU)

- Definition und Leistungen:

-

- Vorteilhafte Definition der Berufsunfähigkeit für Schüler.

- Lebenslange Leistungen im Pflegefall, wenn der Pflegefall mindestens zehn Jahre vor dem Ende der Versicherung eintritt.

- Vorteile:

-

- BU-Versicherung für Schüler bereits ab Alter von 6 Jahren.

- Präzise Definitionen.

- Minimale Anzahl an Gesundheitsfragen.

- Keine Risikoprüfung bei Erhöhungen.

- Karrieregarantie, die die Berufsunfähigkeitsrente auf bis zu 7.800 € anheben kann.

- Nachteile:

-

- Variierende Nachversicherungsgrenzen je nach Beruf.

- Kein Dienstunfähigkeitsschutz für Schüler, die eine Beamtenlaufbahn anvisieren.

- Maximale Berufsunfähigkeitsrente beträgt 1.100 €, wobei Gymnasiasten (Oberstufe) bis zu 1.500 € absichern können.

Allianz (BU Komfort, BU Premium, BU Premium mit Pflege)

- Definition und Leistungen:

-

- Dienstunfähigkeitsklausel, wichtig für angehende Beamte.

- Versicherung seit 2020 für Kinder/Schüler verfügbar.

- Vorteile:

-

- Möglichkeit, Kinder ab 10 Jahren zu versichern.

- Klare Regelungen für Selbstständige.

- Eine Dienstunfähigkeitsklausel kann später dazugenommen werden

- Möglichkeit, die BU-Rente bei Berufsbeginn um bis zu 100% zu erhöhen, jedoch maximal auf 2.500 €.

- Gesamtrente kann durch weitere Erhöhungsmöglichkeiten bis zu 4.000 € erhöht werden.

- Nachteile:

-

- Höhere Kosten durch spätere Updates der Berufsinformationen, wenn eine Dienstunfähigkeit gewünscht wird.

Alte Leipziger (SecurAL Tarif BV10)

Definition und Leistungen:

- Solide Versicherung für Kinder, Versicherungsmöglichkeiten ab 10 Jahren.

Vorteile:

- Klare Definitionen.

- Begrenzte Antragsfragen.

- Flexible Erhöhungsoptionen ohne Risikoprüfung in den ersten 5 Jahren.

- Maximale BU-Rente beträgt 1.500 €.

Nachteile:

- Fehlen einer Dienstunfähigkeitsklausel.

- Erhöhungsmöglichkeiten sind für Laien schwer verständlich.

Baloise / Basler (SBU)

Definition und Leistungen:

- Versicherung seit 2021 verbessert, hervorragende Bedingungen.

- Erhöhungsoption bis zu 4.000 €.

- Versicherbarkeit ab 10 Jahren.

Vorteile:

- Keine Risikoprüfung bei Nachversicherung.

- Gesundheitsfragen reichen nur 3 Jahre zurück.

- Maximale BU-Rente beträgt 1.500 €.

Nachteile:

- Unbegrenzte Fragen zu Lern- und Sprachstörungen.

- Fehlen einer Dienstunfähigkeitsklausel.

Condor (C80 Comfort, C80 Premium)

Definition und Leistungen:

- Ausgezeichnete Schülerklausel, automatische Prämienüberprüfung beim Übergang in die 11. Klasse.

Vorteile:

- Nachversicherung ohne Berufs- oder Hobbyprüfung.

- Versicherung ab 10 Jahren.

- DU-Klausel automatisch beinhaltet

Nachteile:

- Begrenzung der BU-Rente, wenn man bei 1.000 € beginnt kann maximal auf 2.000 € erhöht werden. Insgesamt nur eine Verdoppelung der Anfangsrente möglich.

- In der Oberstufe beträgt die maximale BU-Rente 1.500 € sonst nur 1000 €.

Die Bayerische (BU Protect Komfort, BU Protect Komfort plus,BU Protect Prestige)

Definition und Leistungen:

- Optimierte Bedingungen seit 2020 auch jetzt 2024 viele Verbesserungen, Versicherungsmöglichkeit von psychischen Erkrankungen und standardmäßige Dienstunfähigkeit. Seit 7.2024 sehr viele Verbesserungen, wenn die Risikoprüfung passt, eine der besten Optionen.

Vorteile:

- Automatische Inklusion der DU-Klausel.

- Erhöhungen ohne zusätzliche Fragen zu Beruf oder Hobbys.

- Möglichkeit, Kinder ab 10 Jahren zu versichern.

- Absicherung bis 1500 € für Schüler möglich

- Nachträgliche Änderung ohne Gesundheitsfragen, wenn das Kind z.B Soldat wird.

- Karrieregarantie- bis 6000 € Erhöhungen ohne Gesundheitsfragen.

Nachteile:

- Erlöschen der Nachversicherung bei temporären Leistungsfällen.

Nürnberger (BU4Future Komfort, mit AU oder DU Klausel)

Definition und Leistungen:

- Hohe Expertise, umfassende BU-Versicherungen.

Vorteile:

- Versicherung ab 10 Jahren.

- Nachversicherungsmöglichkeit bis zu 6.000 € ohne Fragen zu Beruf, Hobby, BMI oder Rauchen.

- DU-Schutz verfügbar.

- Maximale BU-Rente beträgt 1.500 €.

Nachteile:

- DU-Schutz nicht standardmäßig enthalten.

HDI (EGO Top, BV22)

Definition und Leistungen:

- Verzicht auf konkrete Verweisung, BU-Rente wird weitergezahlt bei Tätigkeit in anderem Beruf mit gleichem Verdienst.

Vorteile:

- BU mit weniger Gesundheitsfragen für bestimmte Berufe der Eltern.

Nachteile:

- Bei Rentenerhöhungen wird der neue Beruf bewertet, was zu höheren Kosten führen kann.

- Nicht erste Wahl für Schüler, denn hier weiß man nie, wohin die berufliche Reise geht, daher bevorzugen wir Versicherungen, die auch bei Erhöhungen nicht nach dem Beruf fragen.

Hierunter haben wir auch die zwei Vergleiche zu Berufsunfähigkeitsversicherungen für Schüler gelistet, die sich einmal auf Kinder (Schulkinder) beziehen, und dann wiederum auf die BU-Versicherungen für jugendliche Schüler, wo bereits eher klar ist, wo es beruflich hingehen könnte. Es gibt kleine Unterschiede in den zwei Artikeln. Dieser übergeordnete Artikel zu Schüler BUs, den du gerade liest, reicht aber den meisten, um vor einer Beratung im Detail informiert zu sein.

Vergleich zu besten Berufsunfähigkeitsversicherungen für Kinder im Schulalter

Vergleich zu besten Berufsunfähigkeitsversicherungen für jugendliche Schüler

Sichere dir jetzt deine gratis Schüler-BU-Auswahl. Tarifauswahl und kostenlose, anbieterneutrale Anschlussberatung – einfach Formular unterhalb ausfüllen.

Wie hoch liegen die Kosten für eine Schüler BU?

Im nachfolgenden Beispielvergleich kostet eine Schüler BU zwischen 35 und 85 € pro Monat. Berechnet wurden jeweils 1000 € Rente bis Endalter 67, ohne weitere Zusätze.

|

Versicherte Person* |

LV1871 Golden BU |

HDI EGO Top |

Nürnberger BU4Future Komfort |

Alte Leipziger Secur Al(BV10) |

Allianz Selbst. BU Komfort |

Baloise SBU |

Condor Comfort |

die Bayerische Protect |

|

Schüler 1. Klasse Grundschule |

ca 42 € / Monat |

|||||||

|

Schüler 5. Klasse Hauptschule |

ca 63 €/Monat |

ca 64 €/Monat |

ca 71 €/Monat |

ca 65€/Monat |

ca 72 €/Monat |

ca 82 €/Monat |

ca 71 €/Monat |

ca 78 €/Monat |

|

Schüler 5. Klasse Realschule |

ca 46 €/Monat |

ca 43 €/Monat |

ca 48 €/ Monat |

ca 50 €/Monat |

ca 52 €/Monat |

ca 64 €/Monat |

ca 71 €/Monat |

ca 65 €/Monat |

|

Schüler 5. Klasse Gymnasium |

ca 37 €/Monat |

ca 38 €/Monat |

ca 43 €/Monat |

ca 50 €/Monat |

ca 44 €/Monat |

ca 45 €/Monat |

ca 47 €/Monat |

ca 65 €/Monat |

|

Schüler 9. Klasse Hauptschule |

ca 67 €/Monat |

ca 70 €/Monat |

ca 74 €/Monat |

ca 67 €/Monat |

ca 77 €/Monat |

ca 85 €/Monat |

ca 74 e/Monat |

ca 52€/Monat |

|

Schüler 9. Klasse Realschule |

ca 49 €/Monat |

ca 47 €/Monat |

ca 51 €/Monat |

ca 51 €/Monat |

ca 56 €/Monat |

ca 70 €/Monat |

ca 74 €/Monat |

ca 44 €/Monat |

|

Schüler 9. Klasse Gymnasium |

ca 40 €/Monat |

ca 41 €/Monat |

ca 45 €/Monat |

ca 51 €/Monat |

ca 47 €/Monat |

ca 43 €/Monat |

ca 48 €/Monat |

ca 44 €/Monat |

|

Schüler 11. Klasse Gymnasium |

ca 42 €/Monat |

ca 35 €/Monat |

ca37 € /Monat |

ca 43 €/Monat |

ca 42 €/Monat |

ca 38 €/Monat |

ca 40 €/Monat |

ca 35 €/Monat |

*Versicherte Person = Beispiel-Schüler, Nichtraucher, 1000 € BU-Rente bis 67, ohne gefährliche Hobbys, ohne Zusatzversicherung wie garantierte Rentenerhöhung, AU-Klausel oder Pflegezusatz. Beiträge Stand 7.2024

Was sollten Eltern und Schüler bei der Auswahl der Schüler BU noch beachten?

Zuerst kommt es bei der Schüler BU immer auf die Versicherbarkeit an. Eine Berufsunfähigkeitsversicherung mit absolut besten Bedingungen, dafür mit Ausschlüssen, empfehlen wir nicht. Erst wenn die Versicherbarkeit geklärt ist, geht es um Bedingungsprüfung. Für Kinder ist es immer wichtig, wie hoch ohne Fragen später erhöht werden kann, und ob es eine Definition gibt, wann der Schüler berufsunfähig ist. Vor allem ist die Flexibilität wichtig, denn wer weiß schon mit 10 Jahren, welcher Beruf einmal ausgeübt wird. Selbständigkeit ist somit ein Thema, eventuell auch die DU-Klausel für Beamte. Diese Faktoren müssen alle abgewogen werden, erst dann ist der Preis wichtig.

Was sind die wichtigsten Auswahlkriterien für eine Schüler BU?

Die wichtigsten Kriterien für die Auswahl einer Schüler BU sind nachfolgend aufgelistet.

- Früher BU-Abschluss möglich

- Umfassender Versicherungsschutz

- Vorteilhafte Risikoprüfung

- Absicherung von rund 60 % deines Bruttogehalts, schön ist eine Karrieregarantie, die mit deinem Gehalt mitwächst. (das geht heute schon bis ca 6000 € BU-Rente im Monat)

- Keine Einschränkungen bei Berufswechsel (dieser sollte nie nachgemeldet werden müssen, daher lehnen wir Schulunfähigkeitsversicherungen der ERGO, AXA oder Continentale ab)

- Nachversicherungsgarantie für spätere Erhöhung der Versicherungssumme

- Vollständige Dienstunfähigkeitsklausel (wenn Kind die Beamtenlaufbahn in Erwägung zieht)

- Flexible Beitragszahlungsmöglichkeiten

- Dynamische Anpassung der BU-Beiträge

- Sinnvoll festgelegtes Endalter (mindestens bis 67 ist der Standard)

- Versicherungsschutz gilt weltweit

- Sechs-Monate-Prognose für Leistung ausreichend

- Rückwirkende Leistung bei sechsmonatiger Berufsunfähigkeit

- Leistung auch bei grober Fahrlässigkeit im Straßenverkehr

- Verzicht auf abstrakte Verweisung bei Erst- und Nachprüfung

- Verzicht auf Arztanordnungsklausel

- Rückwirkende Leistung bei verspäteter Schadensmeldung

- Sinnvoll formulierte Arbeitsunfähigkeitsklausel - gilt nicht als BU-Rente

- Kurze und faire Kündigungsfristen

- Keine nachträgliche Anzeigepflicht nach Vertragsabschluss (manchmal muss nachgemeldet werden, wenn zu rauchen begonnen wird!)

- Lieber Risikozuschläge als ein Leistungsausschluss

- Garantierte Rentensteigerung im Leistungsfall

- Kein Kündigungsrecht bei unverschuldeter Anzeigepflichtverletzung

- Kein Kündigungs- oder Anpassungsrecht nach § 19 VVG

- Verzicht auf befristete Anerkenntnis im BU-Fall (dies kann kontrovers gesehen werden)

- Verzicht auf Inland-Untersuchungspflicht bei Wohnsitz im Ausland

- Zuletzt ausgeübter Beruf gilt als Grundlage für Leistungsprüfung

- Keine Meldepflicht bei Verbesserung des Gesundheitszustands

Flexible Anpassungsmöglichkeiten wie Nachversicherungsgarantien und Dynamik-Optionen sind besonders wichtige Bestandteile einer guten Schüler BU.

Mit guten Anpassungsoptionen bleiben die Schüler über das Berufsleben hinweg optimal abgesichert und die Versicherungssumme kann ohne erneute Gesundheitsprüfung erhöht werden, wenn sich die Lebenssituation ändert (beispielsweise bei Berufswechseln oder Gehaltserhöhungen).

Für Schüler, die sich eine Beamtenlaufbahn erträumen, ist eine Dienstunfähigkeitsklausel wichtig.

In der Praxis fragen wir bei allen in Frage kommenden, bewährten Versicherern für die Schüler BU mittels einer anonymen Risiko-Voranfrage an und warten das Versicherungsvotum für den jeweiligen Schüler oder die Schülerin ab.

Eine vorteilhafte Risikoprüfung nimmt hiermit den größten Stellenwert im Antragsprozess ein. Denn was helfen dir die besten Bedingungen, wenn dich der Versicherer gar nicht nimmt (oder nur mit vielen Ausschlüssen).

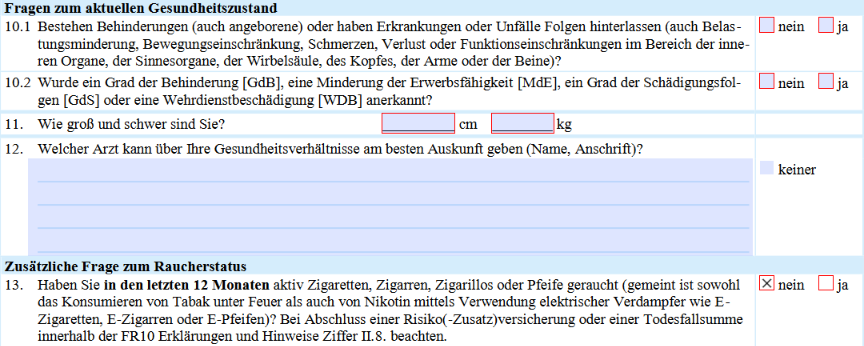

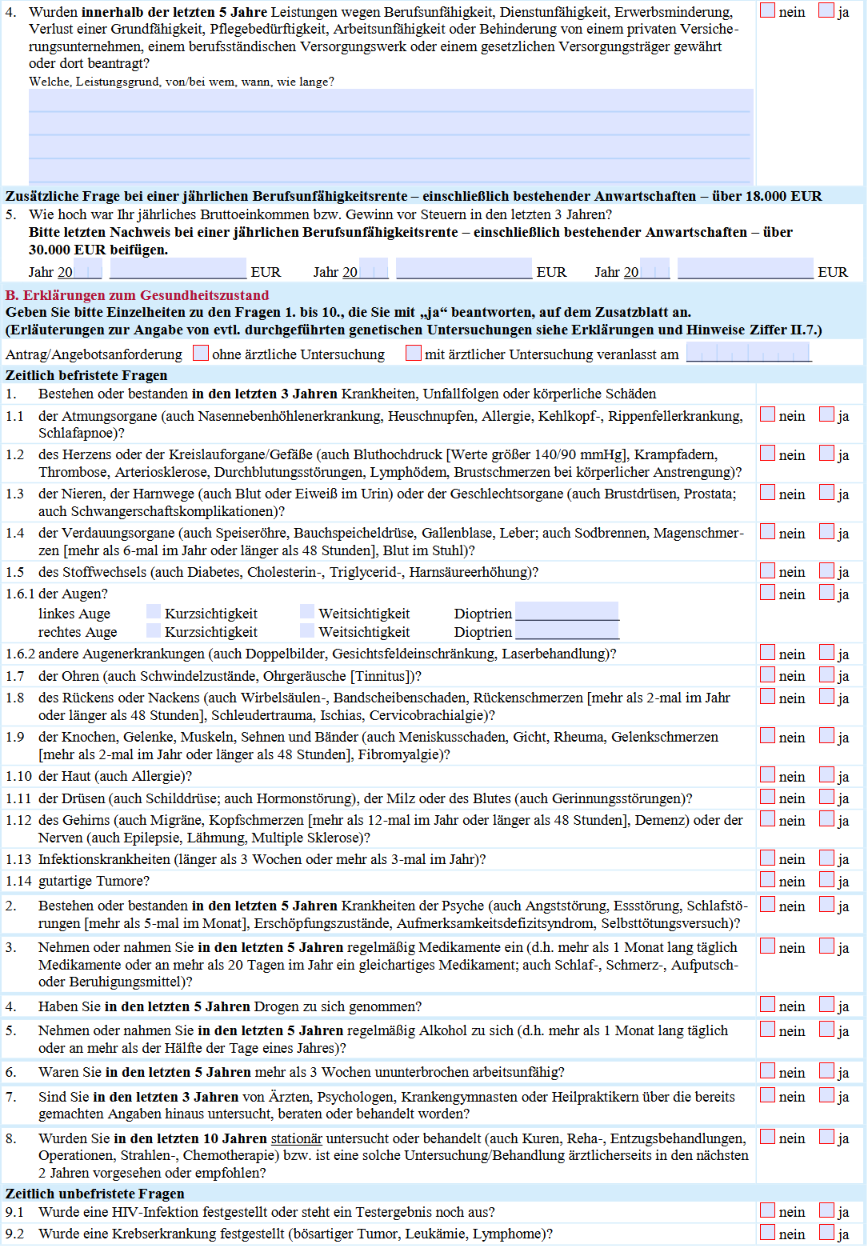

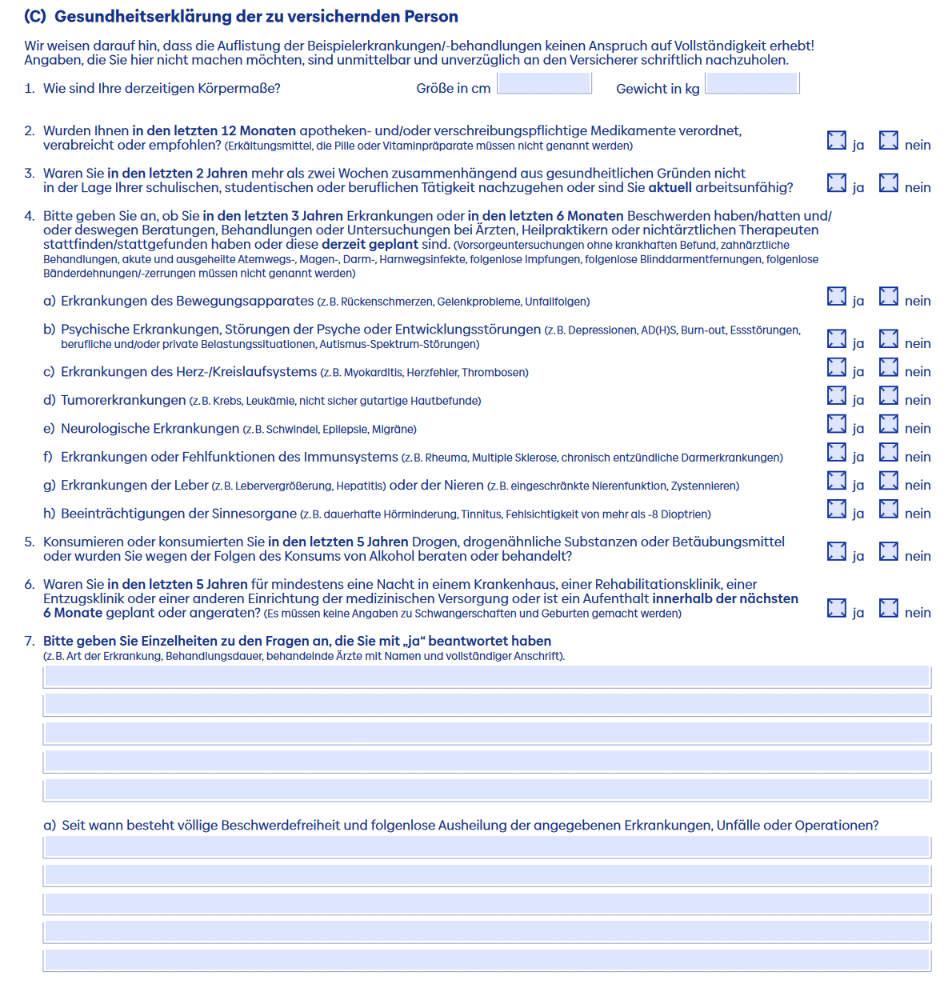

Welche Gesundheitsfragen müssen Schüler beim Abschluss einer Schüler Berufsunfähigkeitsversicherung beantworten?

Bei den Gesundheitsfragen wird 3 bis 10 Jahre zurück gefragt, welche gesundheitlich relevanten Beschwerden oder Behandlungen es gab. Alle Fragen müssen wahrheitsgemäß beantwortet werden — normalerweise alle Arzt- oder sonstige Therapeutenbesuche, alle Medikamente, oft auch Beschwerden ohne Arztbesuche. Dabei sollte beachtet werden: Denke niemals, die Beschwerde oder Behandlung war doch nichts Schlimmes und ist ja schon wieder vorbei. Auch belanglos scheinende Punkte müssen angegeben werden. Die Angaben umfassen, wie behandelt wurde, wann es genau war, wie lange es gedauert hat, und ob es Folgen gibt, oder seit wann die Erkrankung folgenfrei ausgeheilt ist.

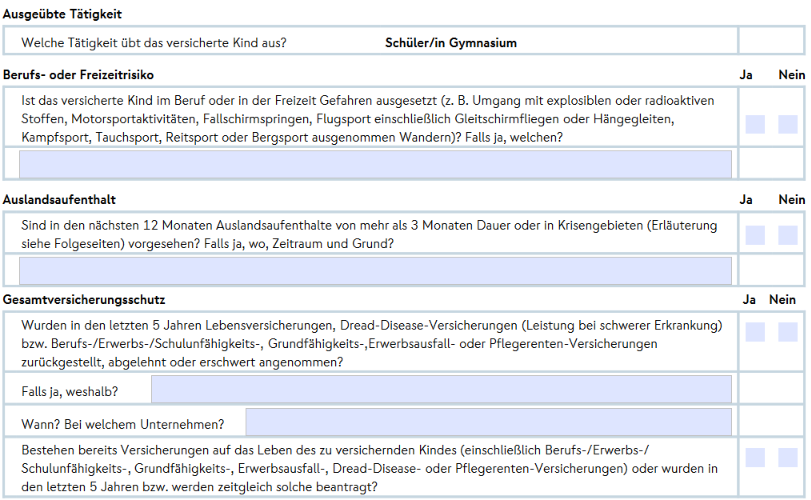

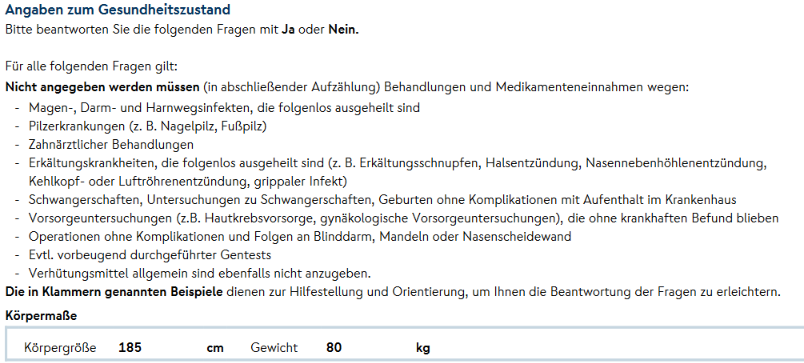

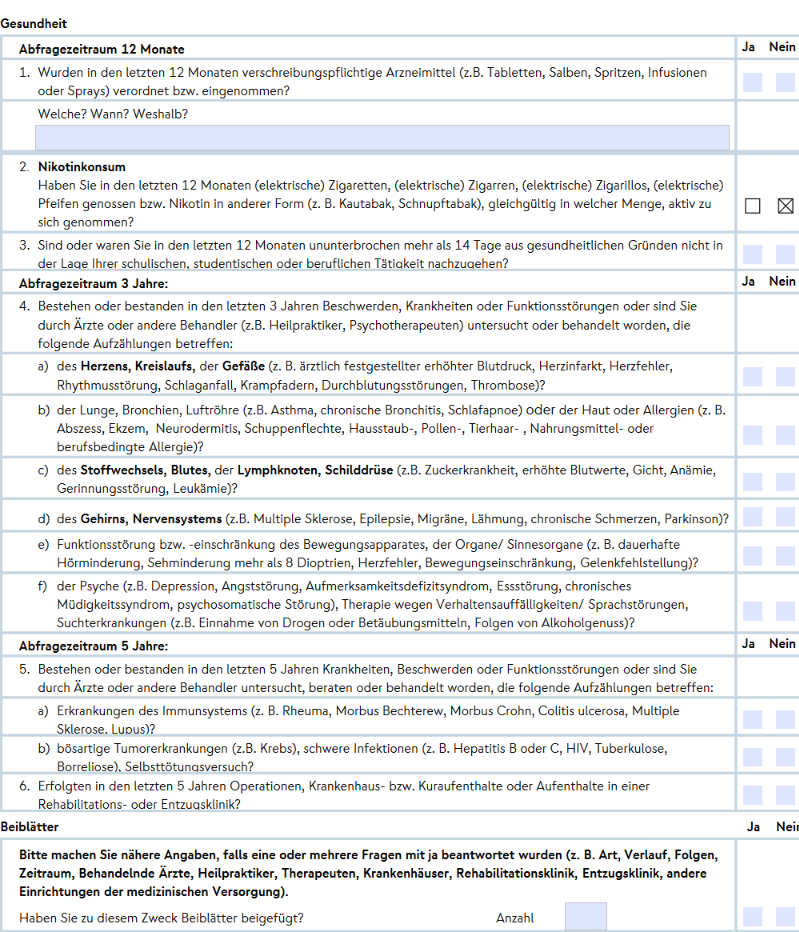

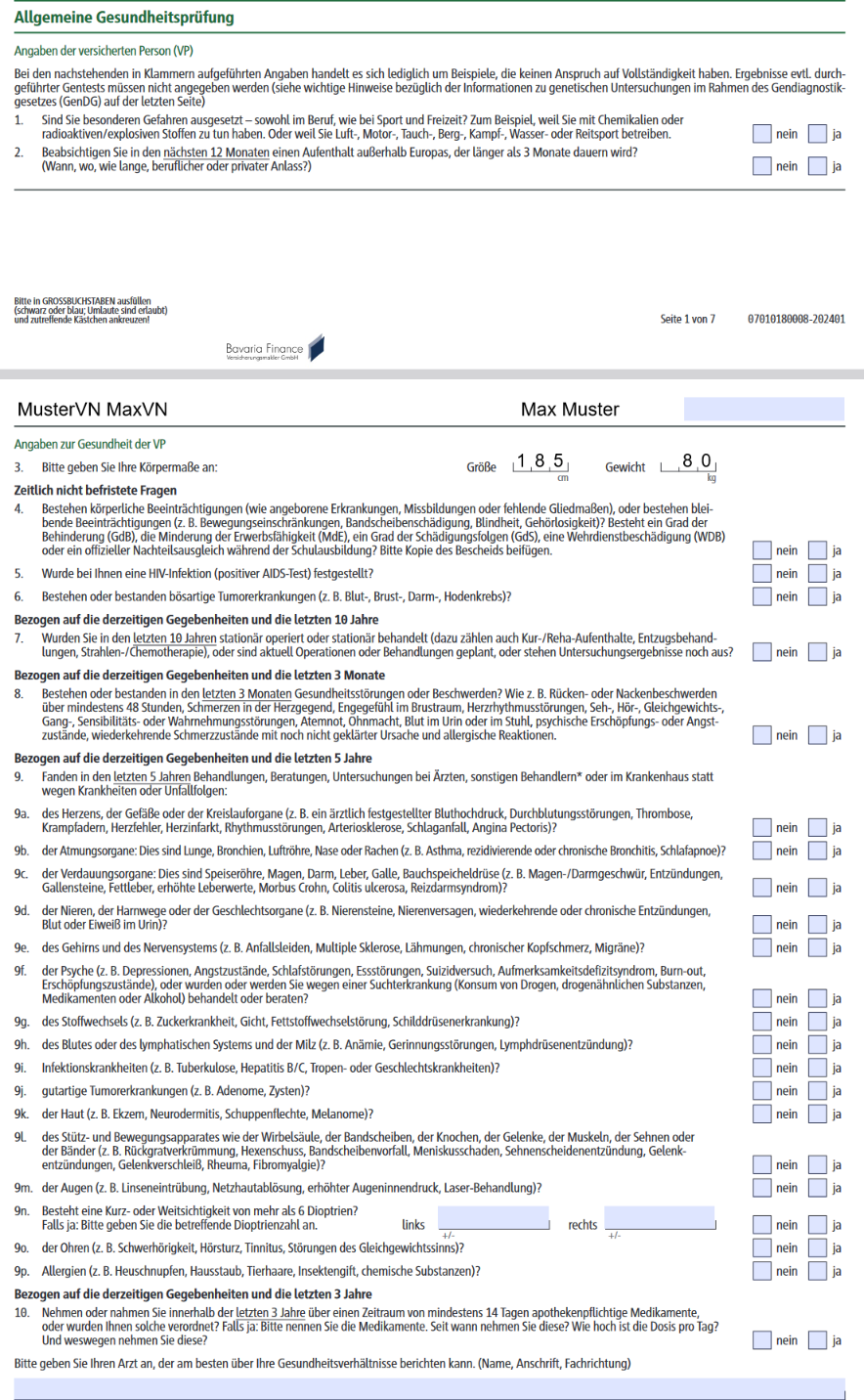

Nachfolgend haben wir Beispielbilder von Gesundheitsfagen der Versicherungsgesellschaften aufgelistet.

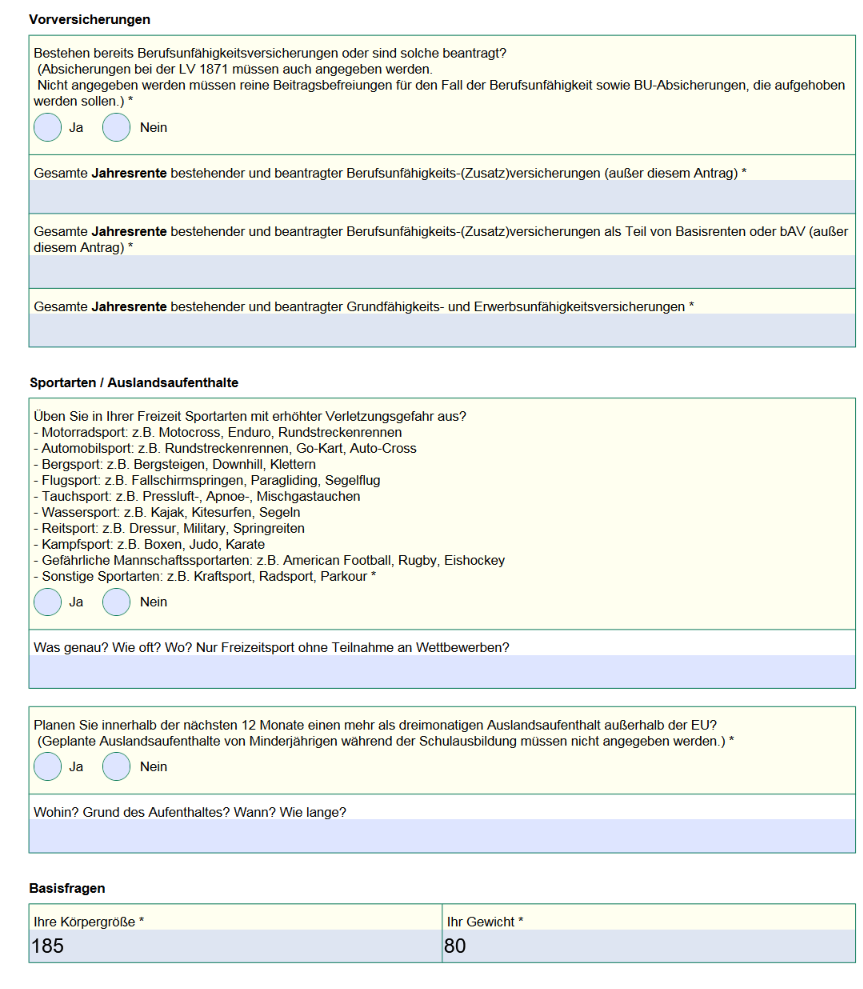

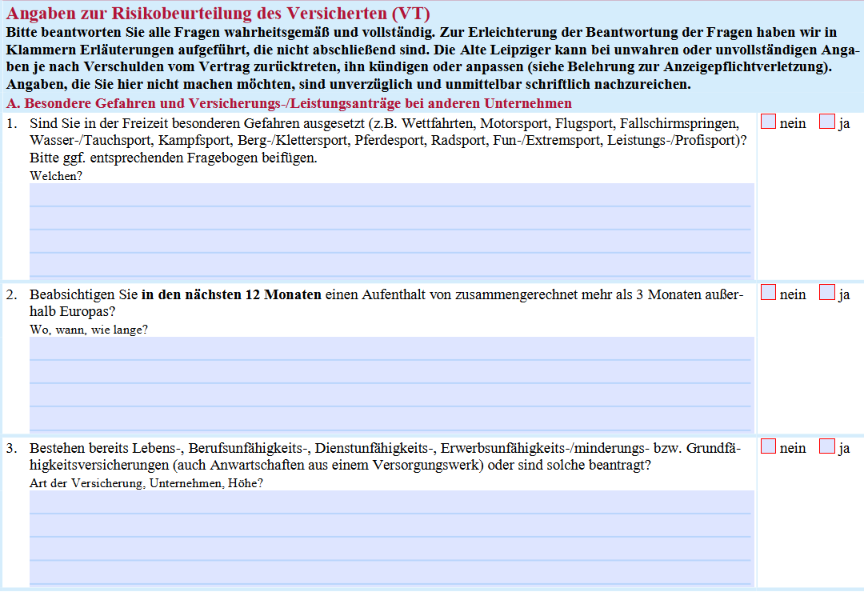

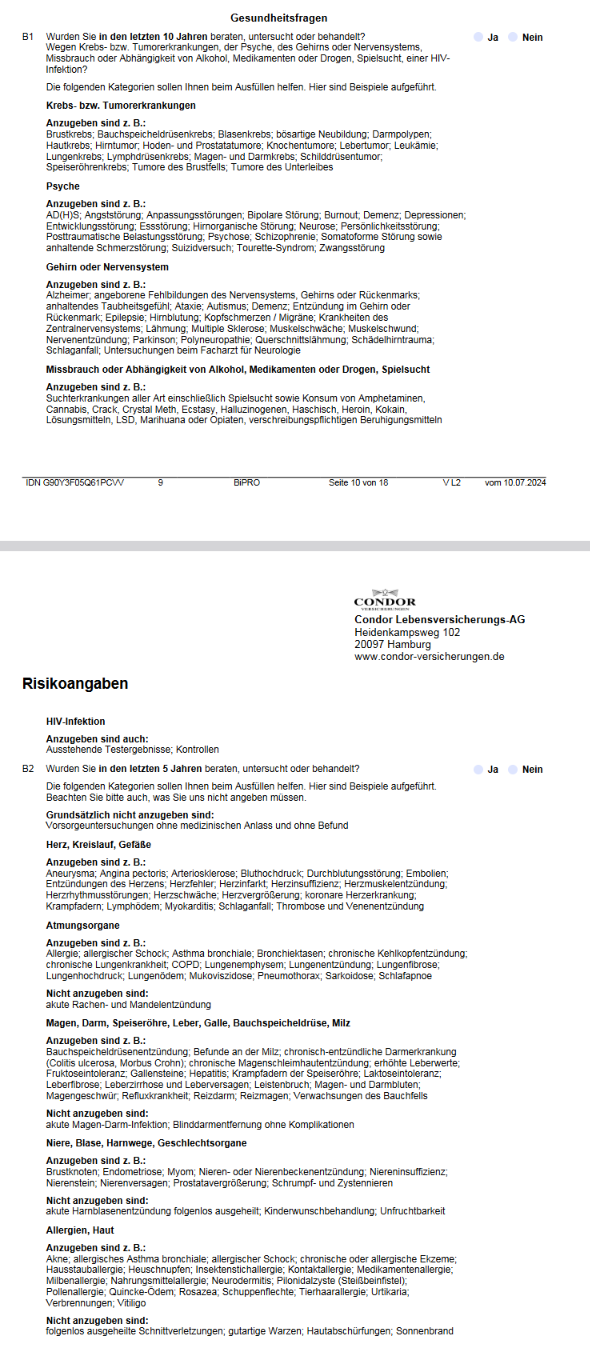

Gesundheitsfragen für Schüler bei der BU-Versicherung der LV 1871

Bei der LV1871 ist der Umfang der Gesundheitsfragen davon abhängig, welche Schule besucht wird. In der Oberstufe wird weniger gefragt und der Fragebogen ist kürzer.

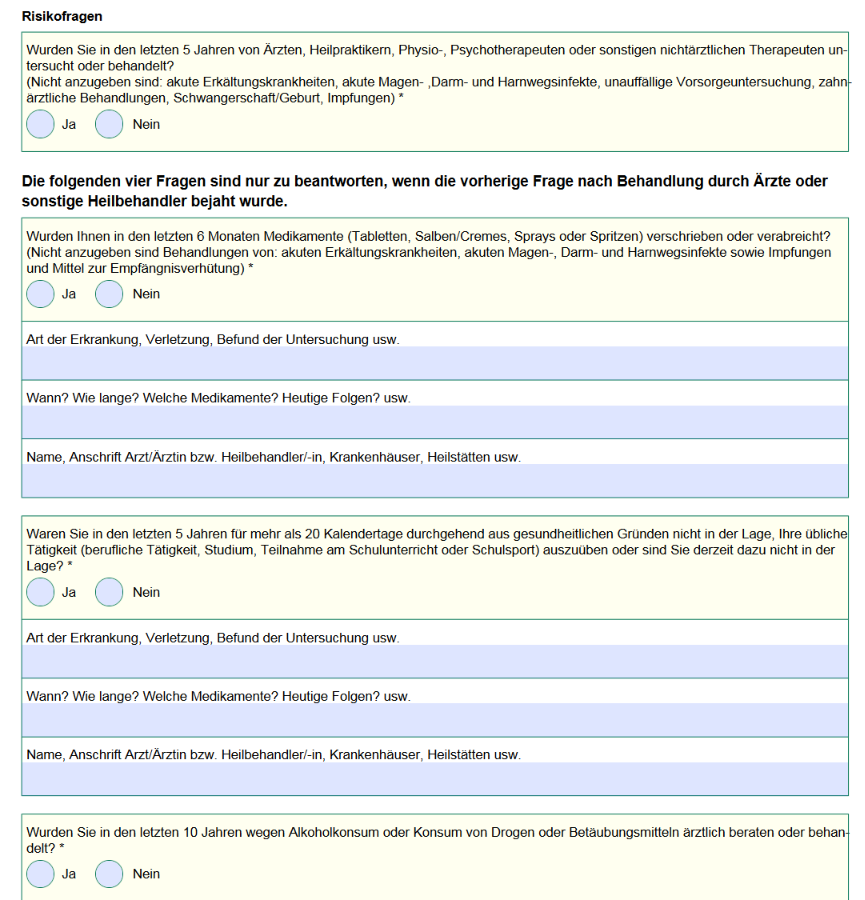

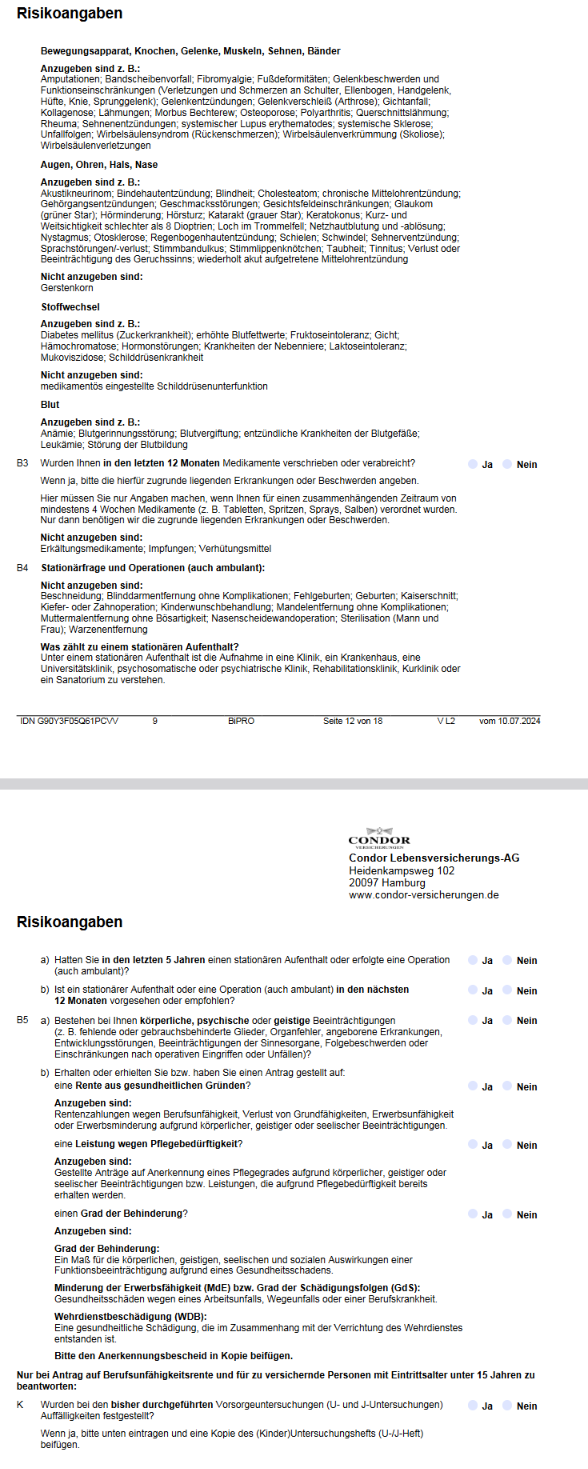

Gesundheitsfragen für Schüler bei der BU-Versicherung der Allianz

Sehr schön bei den Gesundheitsfragen der Allianz ist, dass es keine Frage nach Beschwerden gibt. Dafür gibt es jedoch 10 Jahre rückwirkend Fragen nach Lernschwierigkeiten oder stationären Aufenthalten.

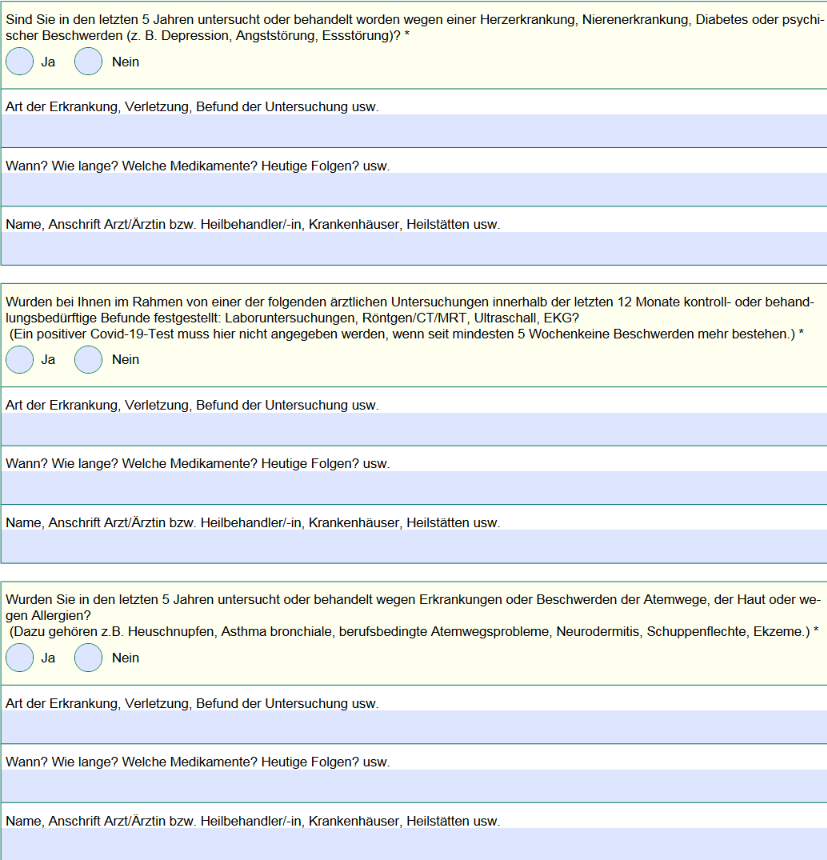

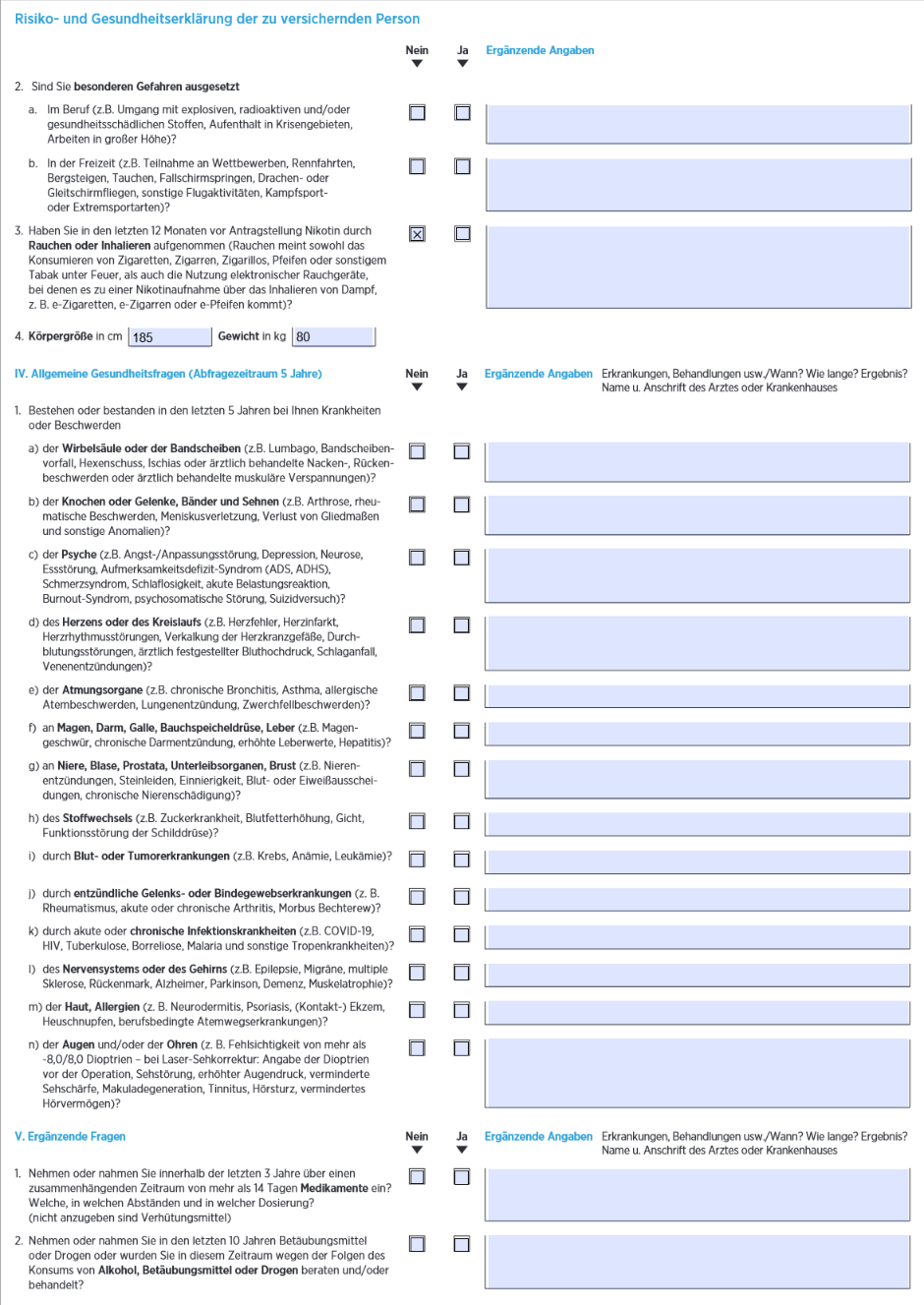

Gesundheitsfragen für Schüler bei der BU-Versicherung der Alte Leipziger

Bei den Gesundheitsfragen der Alte Leipziger wird größtenteils nur 3 Jahre zurück gefragt — außer bei den Fragen zur Psyche, wo es leider auch zeitlich unbefristete Fragen gibt. Es wird nicht explizit nach Behandlungen gefragt, sondern ob Krankheiten, Unfallfolgen oder körperliche Schäden bestehen oder bestanden. Uns ist es lieber, wenn nur klar nach Behandlungen gefragt wird.

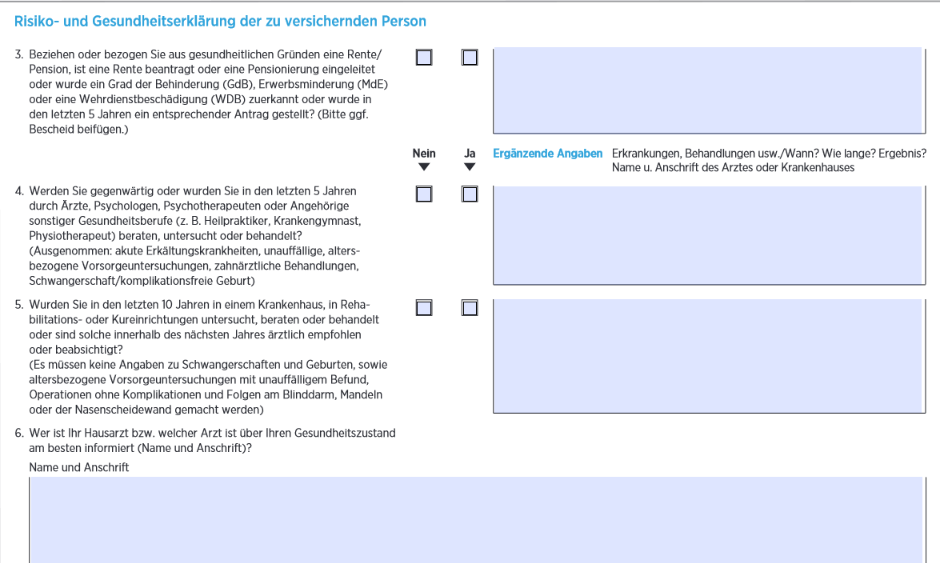

Gesundheitsfragen für Schüler bei der BU-Versicherung der Baloise

Ein guter Punkt in den Gesundheitsfragen der Baloise ist, dass nur 3 Jahre zurück gefragt wird — selbst bei Fragen zur Psyche (was selten zu finden ist).

Gesundheitsfragen für Schüler bei der BU-Versicherung der Condor

Bei der Condor wird zum Teil noch 10 Jahre zurück gefragt... wer weiss das denn noch? Grundsätzlich gilt in solchen Fällen, in denen man sich zu Angaben nicht sicher ist, immer die Patientenakte vom Arzt anfordern.

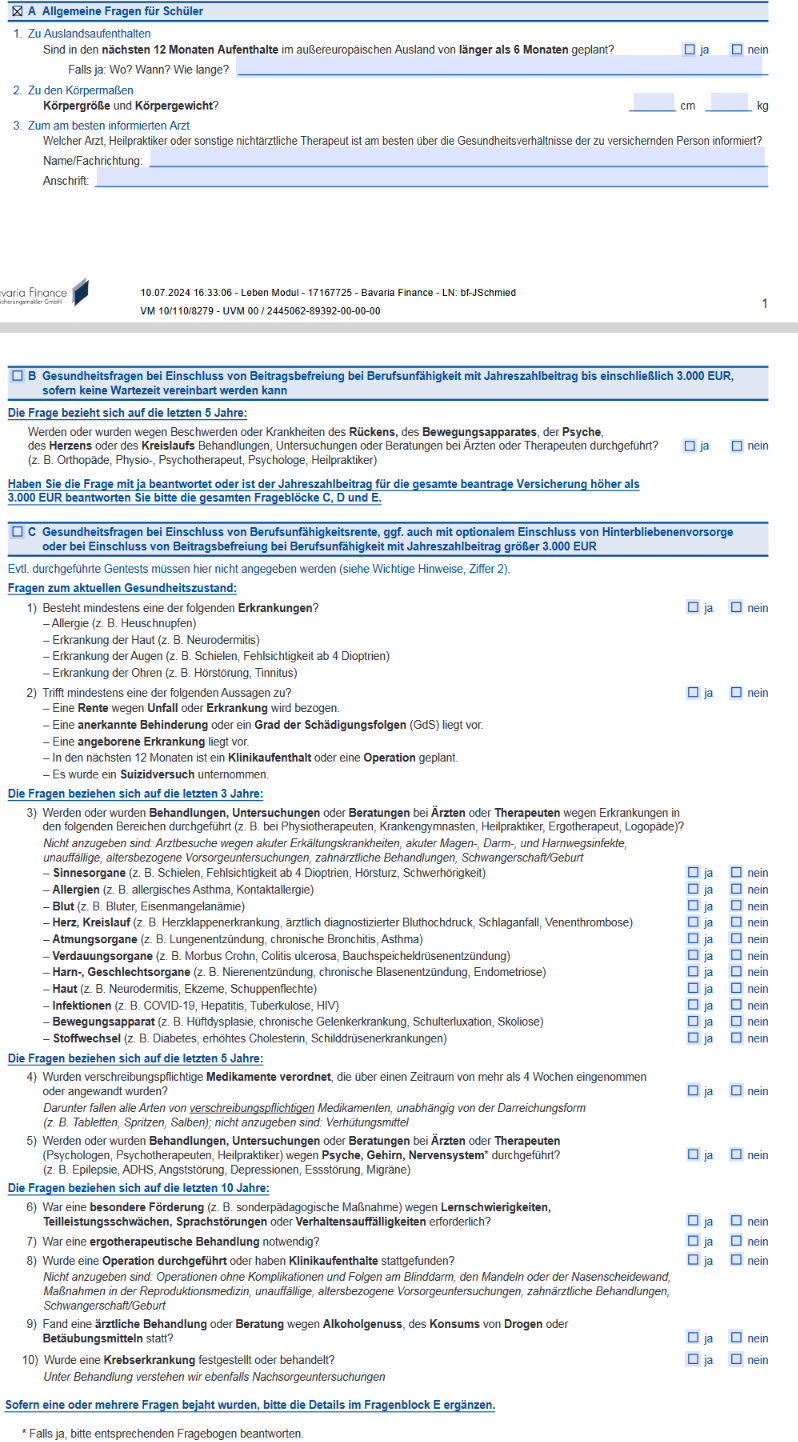

Gesundheitsfragen für Schüler bei der BU-Versicherung von Die Bayerische

Die Gesundheitsfragen der Bayerischen fragen nicht nur nach ärztlich behandelten Erkrankungen, sondern auch nach unbehandelten Beschwerden der letzten 5 Jahre. Sei bei deinen Angaben also sehr genau. Selbst gelegentliche Rückenschmerzen, die du für unbedeutend hältst, könnten später zum Problem werden. Wenn du einem Arzt sagst, dass solche Symptome "schon immer mal" da waren, könnte die Versicherung das als verschwiegene Vorerkrankung werten. Lieber zu viel als zu wenig angeben - auch kleine Wehwehchen zählen.

Gesundheitsfragen für Schüler bei der BU-Versicherung der Nürnberger

Bei den Gesundheitsfragen der Nürnberger gibt es verschiedene Abfragezeiträume, die genau beachtet werden müssen. Auch bei der Nürnberger gibt es Fragen nach Beschwerden der letzten 3 oder 5 Jahre, nicht nur nach ärztlichen behandelten Erkrankungen.

Gesundheitsfragen für Schüler bei der BU-Versicherung der HDI

Bei den Gesundheitsfragen der HDI gibt es zeitlich unbefristete Fragen. Nach stationären Aufenthalten wird sogar 10 Jahre zurück gefragt. Nach Beschwerden wird nur 3 Monate zurück gefragt, was positiv ist im Vergleich zu längeren Fragezeiträumen bezüglich Beschwerden.

Immer wichtig ist, dass die Gesundheitsfragen genau gelesen und wahrheitsgemäß beantwortet werden. Es muss grundsätzlich nur das beantwortet werden, was gefragt wird!

Wie hoch sollte die Absicherungssumme bei der Schüler BU gewählt werden?

Schüler der Oberstufe können oft bis zu 1500 € monatliche BU-Rente absichern. Schüler bis zur Oberstufe meist nur 1000 € monatliche BU-Rente. Unter 1000 € BU-Rente zu versichern, halten wir bei finanzteam26 nicht für sinnvoll, außer es geht wirklich nur darum, erst einmal den Gesundheitszustand festzuschreiben, um dann später bei Berufsbeginn die BU-Rente zu erhöhen, was dann aber nicht vergessen werden darf!

Welche Besonderheiten gibt es bei BU-Versicherungen für Schüler im Kindesalter zu beachten?

Bei der BU-Versicherung für Schüler im Kindesalter ist vorteilhaft, dass bei Übertritt ins Gymnasium nachgemeldet werden kann und dann ein günstigerer Beitrag bezahlt wird (da das erwartete Berufsrisiko geringer ist).

Vor allem wichtig ist, dass der Berufsbeginn nicht nachgemeldet werden muss. Der Berufsbeginn aber nachgemeldet werden kann, wenn es dann günstiger wird. Teurer sollte es bei Nachmeldung nicht werden, weshalb die Optionalität wichtig ist!

Im Grundschulalter gibt es bisher nur eine Versicherung, die schon im Alter von 6 Jahren greift, die LV1871. Sonst gibt es im Grundschulalter nur die Möglichkeit, eine Grundfähigkeitsversicherung mit einer BU-Option zu machen, so dass später ohne Gesundheitsfragen in eine Berufsunfähigkeitsversicherung gewechselt werden kann. Bei einer Grundfähigkeitsversicherung mit BU-Option finden wir es gut, wenn ein Wechsel in eine Berufsunfähigkeitsversicherung als Schüler schon mit 10 Jahren möglich ist, und nicht erst ab Berufsbeginn (denn eventuell ist der Beruf in der Absicherung teurer).

Welche Besonderheiten sind bei BU-Versicherungen für jugendliche Schüler zu beachten?

Bei der BU-Versicherung für jugendliche Schüler ist besonders zu beachten, dass möglichst keine Ausschlüsse vorhanden sind.

Wenn der Schüler nicht in der Oberstufe des Gymnasiums ist, aber vorhat, das Abitur zu machen, so sollte es die Möglichkeit geben, dass dies nachgemeldet werden kann, was den BU-Beitrag günstiger macht.

Zu beachten ist, dass die Schüler der gymnasialen Oberstufe am günstigsten zu versichern sind. Am teuersten sind Haupt- und Realschüler. Bei Haupt- und Realschülern kann es sein, dass der später ausgeübte Beruf sogar günstiger wäre — also unbedingt darauf achten, dass der Beruf nachgemeldet werden kann.

Wichtig finden wir auch, dass die Nachversicherungsmöglichkeiten (spätere Erhöhungen der Berufsunfähigkeitsrente) auch ohne Berufs- oder Hobbyfragen möglich sind.

Worauf sollte bei Schülern mit ADHS, Legasthenie oder ähnlichen Beschwerden geachtet werden?

Wenn ADHS, Legasthenie oder andere Lernschwierigkeiten diagnostiziert wurden, ist eine Berufsunfähigkeitsversicherung meist erst möglich, wenn eine Ausbildung abgeschlossen ist. Aber selbst nach abgeschlossener Ausbildung ist die BU-Versicherung nur sehr eingeschränkt möglich. Bei ADHS, Legasthenie oder andere Lernschwierigkeiten muss oft auf eine Grundfähigkeitsversicherung zurückgegriffen werden.

In anderen Artikeln informieren wir weiter zu den Themen Berufsunfähigkeitsversicherung mit ADHS und Berufsunfähigkeitsversicherung mit LRS / Legasthenie.

Worauf sollten Schüler und deren Eltern bei der Schüler BU achten, wenn risikoreiche Berufsziele bestehen?

Schüler, die einen Beruf als Handwerker, Künstler, Profisportler, oft auch soziale Berufe, anstreben, sollten bei der Wahl der Schüler BU darauf achten, dass die BU unbedingt bereits als Schüler abgeschlossen wird, so dass der Beruf nicht nachgemeldet werden muss und möglichst große Erhöhungen ohne Risikoprüfung möglich sind, ohne Fragen nach Beruf oder Hobbys.

Falls der Schüler Hauptschüler oder Realschüler ist, sollte immer geprüft werden, ob vielleicht der handwerkliche Beruf doch günstiger ist. Nicht jeder Handwerksberuf ist teuer eingestuft, aber ein Dachdecker oder Sanitärinstallateur ist sehr viel teurer bei der Berufsunfähigkeitsversicherung als ein Schüler. Ein Oberstufenschüler ist immer günstiger, als ein Handwerker. Daher einfach mit uns prüfen lassen, was hier am sinnvollsten ist.

Worauf sollten Schüler und deren Eltern bei der Versicherung gegen Berufsunfähigkeit achten, wenn riskante Hobbies ausgeübt werden?

Bei Schülern mit risikoreichen Hobbies wie etwa Klettern, Mountainbiking, oder Kampfsport, sollten beim Abschluss einer Schüler BU besonders darauf achten, dass die BU so früh wie möglich abgeschlossen wird. Denn bei jungem BU-Abschluss wird der Sport vielleicht nicht so risikoreich ausgeübt. Freizeitsport ist immer leichter zu versichern als Profisport. Oft kommt es bei der Einstufung darauf an, ob und welche Wettkämpfe ausgeübt werden. Beim Mountainbiking ist etwa relevant, ob Downhill gefahren wird. Also nicht mit dem Abschluss der Schüler-Berufsunfähigketisversicherung warten, bis es zu spät ist und keine oder nur eine eingeschränkte Absicherung erhält. Auch beim Klettern fängt das Kind erst einmal an und vielleicht wird die Ausübung mit den Jahren extremer und das Kind wird damit nicht mehr, oder nur noch schwer versicherbar.

Manche Versicherer schließen bestimmte Sportarten aus oder lehnen den Abschluss ab. Zuschläge gibt es bei Hobbys eher nicht.

Welchen Einfluss haben der Beruf oder Studiengang von Mutter oder Vater auf die BU-Versicherung der Kinder?

Manchmal gibt es Aktionen, dass zum Beispiel Ärzte auch für ihre Kinder oder Partner eine Aktion mit weniger Gesundheitsfragen nützen können. Im Moment bietet dies die HDI an.

Welche Sonderaktionen von Versicherungen gibt es für die Schüler BU?

Oft gibt es Sonderaktionen für die Versicherung junger Leute bis zu einem bestimmten Alter. Bei Schüler BUs gibt es dann weniger Gesundheitsfragen, oder es wird etwa nur 3 Jahre zurück gefragt, statt einem längeren Zeitraum.

Wir haben auf inanzteam26.de eine Extra-Infoseite mit aktuellen Sonderaktionen für Berufsunfähigkeitsversicherungen.

Welche Hinweise spricht die Verbraucherzentrale bezüglich der BU für Schüler aus?

Die Verbraucherzentrale hat sich bezüglich der BU für Schüler folgendermaßen geäußert (Zusammenfassung):

- „Die Berufsunfähigkeitsversicherung ist unverzichtbar für alle, die von Ihrem Einkommen leben. Denn ein Unfall oder eine schwere Krankheit können Sie in große finanzielle Probleme bringen.“

- „Die Versicherung deckt ein existenzbedrohendes Risiko ab und ist neben der Privathaftpflichtversicherung die wichtigste private Versicherung. Echte Alternativen gibt es nicht.“

- „Die Bedingungen verschiedener Anbieter reichen von "sehr gut" bis "mangelhaft", es sind große Preisunterschiede möglich. Sorgfältige Vergleiche und unabhängige Beratung sind daher besonders wichtig.“

Diese Aussagen der Verbraucherzentrale können wir bei finanzteam26 vollständig unterschreiben. Die Aussagen bestätigen sich aus unserer Erfahrung in der BU-Versicherung junger Menschen seit 1998.

Welche Schüler-Berufsunfähigkeitsversicherungen empfiehlt die Stifung Warentest?

Beim letzten Schüler BU-Vergleich hat die Stifung Warentest die Basler BU-Versicherung als beste Verischerung empfohlen. Die Basler (Baloise) ist eine sehr gute Versicherung, wir empfehlen sie bei finanzteam26 jedoch nicht in jeder Situation.

Zum Vergleich von Stitung Warentest haben wir einige kritische Anmerkungen hinsichtlich der Methodik:

Versicherer zahlen für die Aufnahme in die Testergebnisse, Verbraucher zahlen für den Zugang, und wichtige Aspekte wie Risikoprüfung und realistische Versicherungsbedingungen werden unzureichend behandelt.

Wir empfehlen eine individuelle, umfangreiche Beratung zur Berufsunfähigkeitsversicherung bei einem ungebunden Maklerunternehmen (wie finanzteam26), das alle Optionen frei vergleichen und empfehlen kann.

Das freie Maklerunternehmen kann mit dem Schüler oder der Schülerin kostenfrei unverbindliche, anonyme Risiko-Voranfragen bei den relevanten BU-Versicherern durchführen und ist als Drittinstanz auf deiner Seite auch erste Anlaufstelle, wenn es wirklich zu einer Berufsunfähigkeit kommt.

Eine individuelle Beratung und Versicherungsbegleitung hat mehr Vorteile für Schüler, als bezahlte Vergleiche alleine — oder generische Vergleichen mit unrealistischen Vertragsbedingungen, ohne persönliche Ansprechpartner, auf großen Online-Vergleichsplattformen.

Zu beachten ist auch: Alle Tests sind in dem Moment wo sie gedruckt sind schon wieder veraltet, da sich die Bedingungen immer wieder ändern. Wir haben bei einer persönlichen Beratung immer die tagesaktuellen Bedingungen und Preise.

Außerdem gibt es immer nur bestimmte Berufe, die bei Tests wie dem Stiftung Warentest finanztest getestet werden. Diese Berufe passen aber nur auf wenige Menschen.

Beim Abschluss über finanzteam26 zahlst du keinen Cent mehr, als anderswo, da die Vergütung direkt aus den Beitragsgebühren der BU-Versicherung entnommen wird.

Welche Alternativen zur Schüler BU gibt es zur Absicherung, wenn man keine BU bekommt?

Alternativen zur Schüler BU sind nachfolgend aufgelistet, für den Fall, dass eine BU-Versicherung aufgrund Vorerkrankungen oder sonstigen Ausschlüssen nicht infrage kommt.

- Erwerbsunfähigkeitsversicherung

- Dread-Disease-Versicherung

- Grundfähigkeitsversicherung

- Private Pflegeversicherung

- Private Unfallversicherung

Über die Alternativen zur berufsunfähigkeitsversicherung haben wir im Artikel 'Was sind Alternativen zur BU-Versicherung für junge Leute?' ausführlich geschrieben.

Nutze jetzt deine Chance auf deine Schüler-BU-Auswahl für 0€. Finde die bestpassenden Tarife und erhalte eine unverbindliche, anbieterneutrale Beratung. Wir begleiten dich bei der anonymen Risiko-Voranfrage, für das beste Ergebnis. Fülle einfach das Formular unten aus.