Berufsunfähigkeitsversicherung Volkswohlbund

Der Volkswohlbund hat eine sehr gute Risikoprüfung- das heißt, hier machen wir sehr gerne Voranfragen – und: eine normale Annahme ist die erste Grundlage für eine gute Berufsunfähigkeitsversicherung. Denn was hilft dir die beste Berufsunfähigkeitsversicherung, wenn sie dich nicht nimmt oder nur mit vielen Ausschlüssen, die dann nicht versichert sind?

Nachdem er auch in den Bedingungen für Studenten die Klausel herausgenommen hat, dass bei Studienabbruch der Beitrag teurer werden kann und für Schüler eine Nachprüfungsoption besteht, gehören die Bedingungen zu den besten am Markt – Vor allem die Erhöhungsmöglichkeiten sind sehr attraktiv.

Unsere liebe Kollegin Frau Kirsten Freinsheimer hat jetzt auch die neuen Bedingungen vom Volkswohlbund überprüft, unser Fazit:

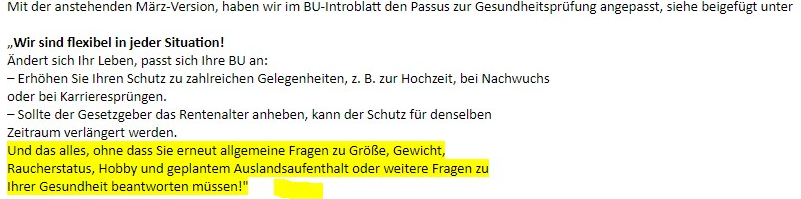

Der Volkswohlbund hat extrem klare Gesundheitsfragen, eine extrem gute Risikoprüfung, da es für Studenten jetzt auch keine Risikoprüfung bei Erhöhung gibt, es muss also weder der neue Beruf, noch Rauchverhalten, noch Hobbys, noch BMI (Körpergröße zu Gewicht) angegeben werden, damit rutscht der Volkswohlbund wieder in unsere Top-Gruppe.

Volkswohlbund, Stand AVB 06.2022

Studierende:

- im Leistungsfall: unter Berücksichtigung des konkreten Studienalltags wird die Tätigkeit von Studierenden als Beruf angesehen, oder

- eine berufliche Tätigkeit, die sich in der Regel aus dem Studium der versicherten Person ergibt nicht mehr ausgeübt werden kann,

- im Leistungsfall wird ab der Hälfte der Regelstudienzeit die Lebensstellung, die mit dem erfolgreichem Abschluss des Studiums und der damit verbundenen beruflichen Tätigkeit im ersten Berufsjahr erreicht wird, berücksichtigt,

- keine finanzielle Schlechterstellung bei Studienabbruch,

Auszubildende: im Leistungsfall gilt, ob die zuletzt betriebene Ausbildung fortgesetzt werden kann bzw. der angestrebte Ausbildungsberuf als Prüfungsgrundlage,

- vorläufiger Versicherungsschutz für Krankheiten und Unfälle,

- Antragsfragen teilweise nur 3 Jahre rückwirkend,

- Günstigerprüfung bei Berufswechsel,

- Zahlungsschwierigkeiten: Beitragsaussetzung, -freistellung, -urlaub oder Stundung, Teilstundung möglich,

- der Beitrags-Leistungs-Dynamik kann beliebig oft widersprochen werden,

- bei Start-Tarif mit Dynamikform I auch während der Start-Phase,

Nachversicherung:

- mit und ohne Ereignis,

- Sonderregelung für Studienanfänger: zusätzliche Nachversicherung um 100 % max. auf 2.000 Euro möglich,

- Sonderregelung bei Beginn einer Ausbildung: zusätzliche Nachversicherung um 100 % max. auf 1.500 Euro möglich,

- Sonderregelung für Berufseinsteiger: Nachversicherung zum Studienabschluss um 100 % max. auf 2.500 Euro möglich,

- bei Einkommenssprüngen bis max. 4.000 € Gesamtrente,

Teilzeitklausel:

- bei Reduzierung der arbeitsvertraglich vereinbarten Vollzeittätigkeit aus folgenden Gründen kann der Versicherungsschutz auf die aktuelle Situation der Teilzeitbeschäftigung angepaßt und nach Wiedereintritt in die Vollzeittätigkeit ohne erneute Gesundheitsprüfung wieder bis auf die ursprüngliche Höhe angehoben werden, um die Beiträge während dieser Zeit zu reduzieren:

- gesetzliche Elternzeit innerhalb der ersten 36 Monate,

- Pflege eines Angehörigen innerhalb der ersten 24 Monate,

- Kurzarbeit innerhalb der ersten 12 Monate,

Infektionsklausel:

- für alle Berufe, ab mind. 50 % -Tätigkeitsverbot,

- aufgrund behördlicher Anordnung nach dem Infektionsschutzgesetz (IfSG),

klare Regelung der Einkommenseinbuße bei der Umorganisation von Selbständigen,

- vereinfachtes Prüfverfahren bei speziellen Beeinträchtigungen (Krebs, Herzinfarkt, Schlaganfall, Einschränkung oder Verletzung der Lunge, Querschnittslähmung, vollständiger Sprach-/Seh-/Hör-Verlust) für max 18 Monate,

Ausschlüsse:

- grobe Fahrlässigkeit und vorsätzliches Verhalten im Straßenverkehr eingeschlossen,

- Verzicht auf Ausschluss ABC-Waffen (wenn es sich um ein räumlich und zeitlich begrenztes Ereignis handelt, …)

- im Leistungsbezug: keine Anzeige von Gesundheitszustandsänderungen notwendig,

- weltweiter Versicherungsschutz,

- Verlängerung der Versicherungsdauer, wenn die Regelaltersgrenze angehoben wird, wenn eine Versicherungsdauer mindestens bis zum Endalter 60 vereinbart wurde,

- optional garantierte Rentensteigerung/Leistungsdynamik zwischen 1 - 3 %,

optional AU-Option:

- AU-Leistung entsprechend § 5 Entgeltfortzahlungsgesetz,

- 36 Monate,

- bei Schülern bis zur Vollendung des 20. Lebensjahres ohne Mehrbeitrag mitversichert,

- nachträglicher Einschluss möglich bei:

- Schülern nach vollendetem 20. LJ,

- Berufseinstieg nach Studien-/Ausbildungsende,

- Ende der Elternzeit und Aufnahme der bisherigen Tätigkeit,

- Wechsel in volle berufliche Selbständigkeit,

- optional Pflegepaket vereinbar,

- die Gesellschaft ein sehr erfahrener BU-Versicherer ist.

Nachteilig kann sich u.a. auswirken:

- Stundung der Beiträge für insgesamt max. 24 Monate (bei Elternzeit 36 Monate) und erst nach dem 3. Versicherungsjahr,

die Beitrags-Leistungs-Dynamik, Dynamikform Q:

- bei Start-Tarifen setzt erst nach Beendigung der Startphase ein,

- endet mit Überschreiten der Obergrenze von 2.500 Euro (weitere Erhöhungen nur mit Angemessenheitsnachweis),

Nachversicherungen:

- Prüfung des Berufes bei Schülern

- das Erlöschen der Nachversicherung bei erstmaliger Stellung eines Leistungsantrages,

Teilzeitklausel:

- gilt nur aus den genannten Gründen,

- gilt nur während eines festgelegten Zeitraums,

- gesetzliche Nachweise erforderlich,

- bei Anhebung der Rente nach einer Reduzierung ist Berufsprüfung möglich,

- keine Dienstunfähigkeit eingeschlossen oder Einschluss nachträglich möglich.

Bis zum 01.07.2022 galt dies:

Ein kleiner Wehrmutstropfen steckt darin, dass Erhöhungen zwar ohne Gesundheitsprüfungen gut sind, allerdings Berufs- oder Freizeitrisiken dabei geprüft werden – das haben andere Versicherungen schon besser gelöst.

Ganz neu zum März 2021 eine Verbesserung:

Also nur noch Fragen nach dem Beruf bei Erhöhung - das ist doch schon was!

Trotzdem gehört der Volkswohlbund auf jeden Fall zu den Top-Anbietern von Berufsunfähigkeitsversicherungen.

Natürlich haben wir auch hier einen Vergleich der positiven und negativen Bedingungen gemacht für diejenigen unter euch, die da einmal genau schauen möchten

Hier unser Test der positiven Bedingungen:

Der folgende Vergleich wurde nach bestem Wissen und Gewissen erstellt. Er erhebt keinen Anspruch auf Vollständigkeit. Die Listen werden regelmäßig überprüft, jedoch kann keine Garantie für die Aktualität aller aufgeführten Punkte übernommen werden.

Volkswohlbund, Stand AVB 010.2020

- der Tarif die Berufsunfähigkeit des Studierende absichert,

- keine Schlechterstellung bei Studienabbruch möglich ist,

- bei Studierende Berücksichtigung der Lebensstellung des angestrebten Berufes, die normalerweise mit dem erfolgreichem Abschluss des Studiums erreicht wird,

- vorläufiger Versicherungsschutz für Krankheiten und Unfälle,

- Antragsfragen teilweise nur 3 Jahre rückwirkend,

- Günstigerprüfung bei Berufswechsel,

- Beitragsfreistellung oder Stundung bei Zahlungsschwierigkeiten,

- Nachversicherung ohne und mit Ereignis,

- Sonderregelung für Studienanfänger: zusätzliche Nachversicherung um 100 % max. auf 2.000 Euro möglich,

- Sonderregelung bei Beginn einer Ausbildung: zusätzliche Nachversicherung um 100 % max. auf 1.500 Euro möglich,

- Sonderregelung für Berufseinsteiger: zusätzliche Nachversicherung zum Studienabschluss um 100 % max. auf 2.500 Euro möglich, d.h. max. Gesamtrente von 3.500 Euro während der Vertragslaufzeit möglich,

- zusätzliche Nachversicherung bei Erhöhung des Einkommens um mind. 10 %: um 500 €, insgesamt max. 1.500 € bis auf eine Gesamtrente von 6.000 € möglich,

- kein Zusatz „mehr als altersentsprechender“ Kräfteverfall,

- Infektionsklausel für alle Berufe, ab mind. 50 % -Tätigkeitsverbot,

- klare Regelung der Einkommenseinbuße bei der Umorganisation von Selbständigen,

- vereinfachtes Prüfverfahren bei speziellen Beeinträchtigungen (Krebs, Herzinfarkt, Schlaganfall, Einschränkung oder Verletzung der Lunge, Querschnittslähmung, vollständiger Sprach-/Seh-/Hör-Verlust) für max 18 Monate,

- grobe Fahrlässigkeit und vorsätzliches Verhalten im Straßenverkehr eingeschlossen,

- Verzicht auf Ausschluss ABC-Waffen (soweit nicht der kriegs- oder Strahlenausschluss berührt wird),

- keine Anzeige von Gesundheitszustandsänderungen während des Leistungsbezuges nötig,

- weltweiter Versicherungsschutz,

- Verlängerung der Versicherungsdauer, wenn die Regelaltersgrenze angehoben wird, wenn eine Versicherungsdauer mindestens bis zum Endalter 67 vereinbart wurde,

- eine Leistungsdynamik gewählt werden kann,

- optional AU-Option: AU-Leistung entsprechend § 5 Entgeltfortzahlungsgesetz (max. 36 Monate) bei Schülern bis zur Vollendung des 20. Lebensjahres ohne Mehrbeitrag mitversichert,

- optional Pflegepaket vereinbar,

- die Gesellschaft ein sehr erfahrener BU-Versicherer ist.

Und wie immer: hier die negativen Punkte unseres Testes

Nachteilig kann sich u.a. auswirken:

- Stundung der Beiträge für insgesamt max. 24 Monate (bei Elternzeit 36 Monate) und erst nach dem 3. Versicherungsjahr,

- Angemessenheitsprüfung bei Beitrags-Leistungsdynamik ab Obergrenze, ist erst im Versicherungsschein ersichtlich,

- Prüfung der Berufsrisiken bei der Nachversicherung, wenn bei Vertragsabschluss Studierender oder Schüler,

- Prüfung der Freizeitrisiken bei der Nachversicherung, (laut Angabe gilt das nicht mehr), Raucherstatus wird geprüft bei Verträgen vor 2020

- das Erlöschen der Nachversicherung bei erstmaliger Stellung eines Leistungsantrages,

- medizinische Mitwirkungspflicht: ärztlichen Anweisungen ist zu folgen (z. Bsp. Suchtentzug),

- Teilzeitklausel: nur aus den oben genannten Gründen, gesetzliche Nachweise erforderlich,

- keine Dienstunfähigkeitsklausel.

Wenn du dich also nicht selbst mit dem Thema herumschlagen möchtest, melde dich einfach bei uns über das Kontaktformular oder noch einfacher: vereinbare einfach einen Termin hier, bei einem unserer Experten für Berufsunfähigkeit.

Geschrieben von:

Judith Schmied

Termin buchenJudith Schmied ist Geschäftsführerin und BU-Beraterin bei finanzteam26 und bringt seit 1998 umfassende Erfahrung im Versicherungsbereich mit. Trotz Ihrer Qualifikation als Diplom-Chemikerin, fand sie ihre wahre Berufung in der Versicherungsbranche. Spezialgebiete sind Berufsunfähigkeits- und Zahnversicherungen sowie die Ruhestandsplanung. Ihre Fähigkeit, auch in schwierigen Fällen sinnvolle Versicherungslösungen zu finden, schätzen wir besonders.