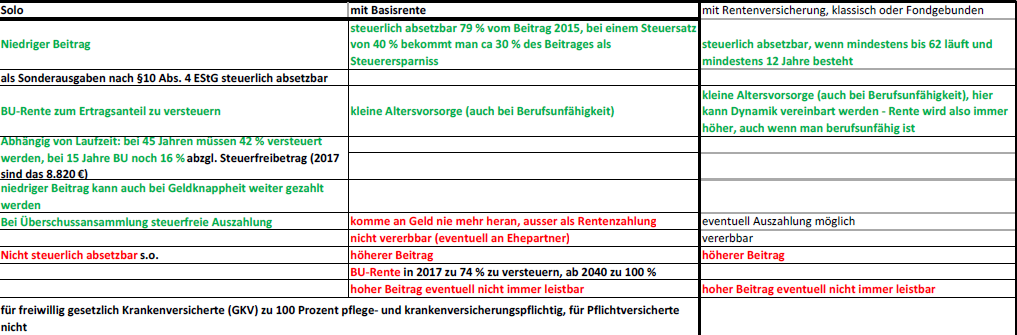

Berufsunfähigkeit solo oder mit Ansparvariante

Eine Berufsunfähigkeitsversicherung kann man einfach pur machen, also als selbständige Berufsunfähigkeitsversicherung (SBU), oder man kann sie als Berufsunfähigkeitszusatzversicherung abschließen.

Was ist nun besser? Wenn ich die Solovariante wähle, bekomme ich dann, wenn ich nie berufsunfähig werde, kein Geld heraus. Im anderen Fall ja.

Es gibt verschiedene Möglichkeiten kombiniert mit der Berufsunfähigkeitsversicherung Geld anzusparen.

- Eine Rentenversicherung (fondgebunden oder klassisch)

- Eine Risikolebensversicherung

- Eine Kapitallebensversicherung

- Eine Basis (Rürup-)rente

Oder es können einfach Überschüsse, die die Versicherung macht in Fonds angelegt werden, statt dass man diese Beiträge direkt vom Tarifbeitrag abzieht und dadurch zum niedrigeren Zahlbeitrag kommt.

Im Grunde gilt immer:

ohne ansparen

- niedrigerer Beitrag

- flexibler

- auch bei Arbeitslosigkeit noch bezahlbar

- die beste BU kann gewählt werden

- größere Auswahl

mit ansparen

- Endalter kann niedriger sein, da am Ende Geld herauskommt

- kann eventuell steuerlich abgesetzt werden (Basisrente), das kann vielleicht interessant sein für Selbständige oder sehr gut verdienende Angestellte

Möglichkeiten des Ansparens

Fazit:

Die beste Lösung ist meist: Eine reine Risikoabsicherung und nebenher einen Sparplan machen.

Vorteil:

- aus beiden Welten kann die beste Lösung herausgesucht werden.

- Flexibilität, wenn es knapp wird, kann der Sparplan variiert werden, die Berufsunfähigkeit bleibt erhalten

- Die Auswahl ist viel höher

- Es kann erst einmal während der Ausbildung mit der Berufsunfähigkeit mit einem günstigen Beitrag begonnen werden, und später der Sparplan hinzugefügt werden.

Geschrieben von:

Judith Schmied

Termin buchenJudith Schmied ist Geschäftsführerin und BU-Beraterin bei finanzteam26 und bringt seit 1998 umfassende Erfahrung im Versicherungsbereich mit. Trotz Ihrer Qualifikation als Diplom-Chemikerin, fand sie ihre wahre Berufung in der Versicherungsbranche. Spezialgebiete sind Berufsunfähigkeits- und Zahnversicherungen sowie die Ruhestandsplanung. Ihre Fähigkeit, auch in schwierigen Fällen sinnvolle Versicherungslösungen zu finden, schätzen wir besonders.