Wer einfach schnell einen Fondssparplan anlegen möchte, ohne sich weiter zu informieren, der geht einfach auf diesen Link

Weiter unten gibt es mehr Information dazu!

Stellen wir uns vor, du hättest im Jahre 1995 schon angefangen. Gut vielleicht warst du zu diesem Zeitpunkt noch gar nicht auf der Welt, oder noch zu jung um dich mit sowas zu beschäftigen. Aber darum geht es jetzt nicht.

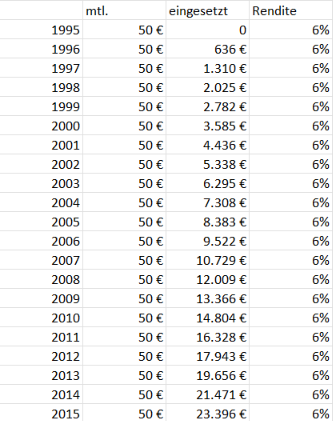

Also stell dir einfach vor, du wärst 20 Jahre alt im Jahre 1995 und hast im Moment nicht viel Geld zur Verfügung, möchtest aber gerne schon mal starten. Du legst jetzt also 50€* monatlich in einen Sparplan und kaufst dafür Anteile eines DAX-ETF Fonds.

*Ja ich weiß, 1995 gab es noch keinen Euro, der Einfachheit halber, rechnen wir jetzt trotzdem mal mit Euro.

Wie hoch war der Wert im Jahre 2015, also 20 Jahre später?

In dieser Zeit hatten wir eine durchschnittliche Wertsteigerung von sage und schreibe 8,1% pro Jahr.

Es gibt wenig Anlagen die langfristig so gut performen und erst recht keine seriösen Garantien dafür. Jetzt könnte natürlich der ein oder andere sagen " Ja da hast du dir halt einen Fond ausgesucht, der gerade in den Jahren besonders gut gelaufen ist". Die Argumentation verstehe ich, dann schauen wir doch mal was die schlechteste durchschnittliche Wertsteigerung pro Jahr beim DAX in den letzten 50 Jahren, bei mindestens 20 Jahren Anlagedauer war. Die Antwort: 6,0% !

Also selbst wenn wir "nur" die 6% gehabt hätten, hättest du aus dem 50 € monatlichem Beitrag über 23.000€ gemacht!

Und das bei einem Einsatz von 12.000€ an eigenen Beiträgen!

Herzlichen Glückwunsch du hast dein Geld also fast verdoppelt.

Wären es 8% ständen wir sogar bei fast 30.000€!

*Dies sind nur Modellrechnungen, mit einer durchschnittlichen Rendite, tatsächlich schwanken die Renditewerte pro Jahr.

Früh starten lohnt sich!

Na klar mit 23.000-30.000€ bist du jetzt noch kein Millionär, aber du hast bereits Vermögen auf dem du weiter aufbauen kannst. Ausserdem möchtest du dir doch bestimmt auch mal den ein oder anderen Traum erfüllen?

Vielleicht mal eine eigene Wohnung, ein Haus, ein tolles Auto, eine teure Hochzeit oder oder...

Aber was wäre, wenn du mit 30 bereits voll im Beruf bist, Geld verdienst und mehr Geld zur Seite legen kannst?

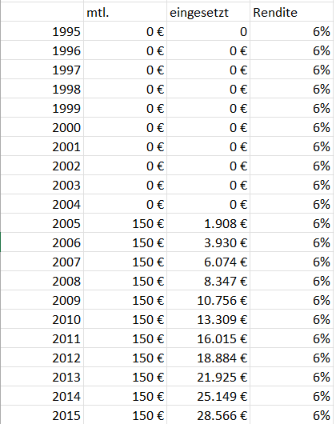

Sagen wir, wir bleiben bei 6% (also die geringste bisher dagewesene Rendite bei über 20 Jahren Laufzeit in den letzten 50 Jahren) und du erhöhst deinen Beitrag mit 30 auf 150€.

Jetzt hast du bereits ein Vermögen von über 42.000€ angespart. Hättest du erst mit 30 angefangen die 150€ wegzulegen hättest du zum gleichen Zeitpunkt gerade mal ca. 28.000 € an Kapital aufgebaut.

Um die selben 42.000€ in den 10 Jahren ab 30 zu erreichen hättest du nun min. 225€ monatlich anlegen müssen.

Du sparst dir also 75€ im Monat die du weniger anlegen musst, wenn du bereits frühzeitig mit einer kleinen Anlage von 50€ startest.

Das geht natürlich auch mit weniger oder mehr Kapital.

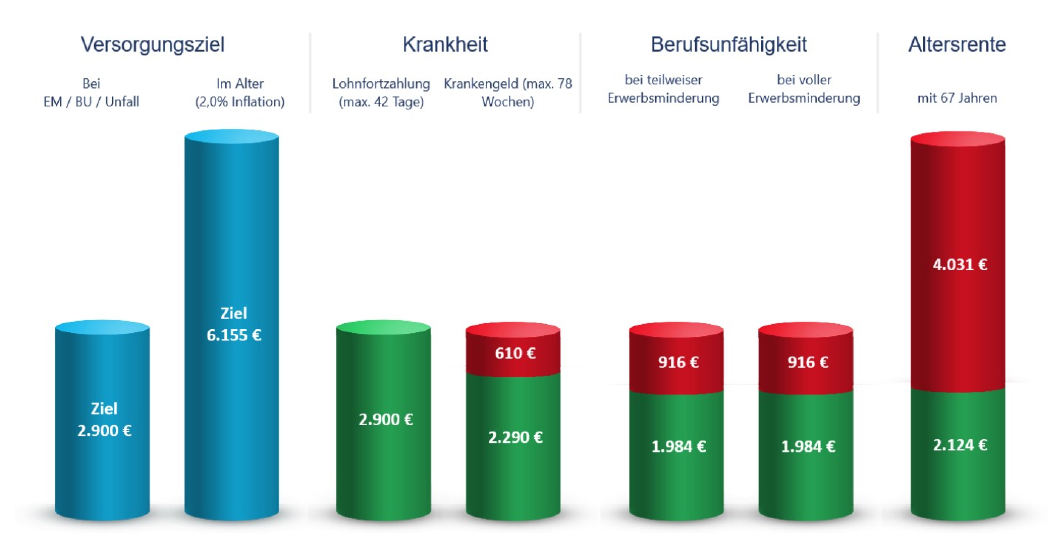

Wir bieten unseren Kunden spätestens bei Berufseinstieg immer eine Rentenlückenberechnung an, um das benötigte Kapital für die Rente zu ermitteln und mit klugen Investments rechtzeitig dagegen zu steuern.

Hier ein Beispiel wie so eine Zusammenfassung der Lückenberechnung hinterher aussieht:

Buche hier einen Termin bei mir oder einer/m unserer Berater*innen oder schicke uns eine Kontaktanfrage, wenn du noch kein Kunde bist und wir schauen uns deine individuelle Situation genau an.

Ja ich will, aber wie?

Okay, du hast jetzt also für dich beschlossen, dass du starten möchtest, aber wie geht es weiter?

Erstmal online recherchieren, welche Plattform beonders praktisch ist? Oder doch zur Bank?

Ja ne, dafür hast du ja uns ;-)

Für eine ausführliche Beratung inkl. Lückenberechnung, Kostenanalyse und Betrachtung der Steuern, kannst du bei deinem Berater jederzeit einen Termin buchen.

Wenn du aber lieber ohne Hilfe oder unter 100€ monatlich (oder unter 50.000€ Startkapital) eigenständig investieren möchtest, haben wir jetzt den "Fondsshop"!

Wie funktioniert der Fondsshop?

Unter diesem Link kannst du den Fondshop betreten.

Klicke auf "Jetzt Fondsshop entdecken!"

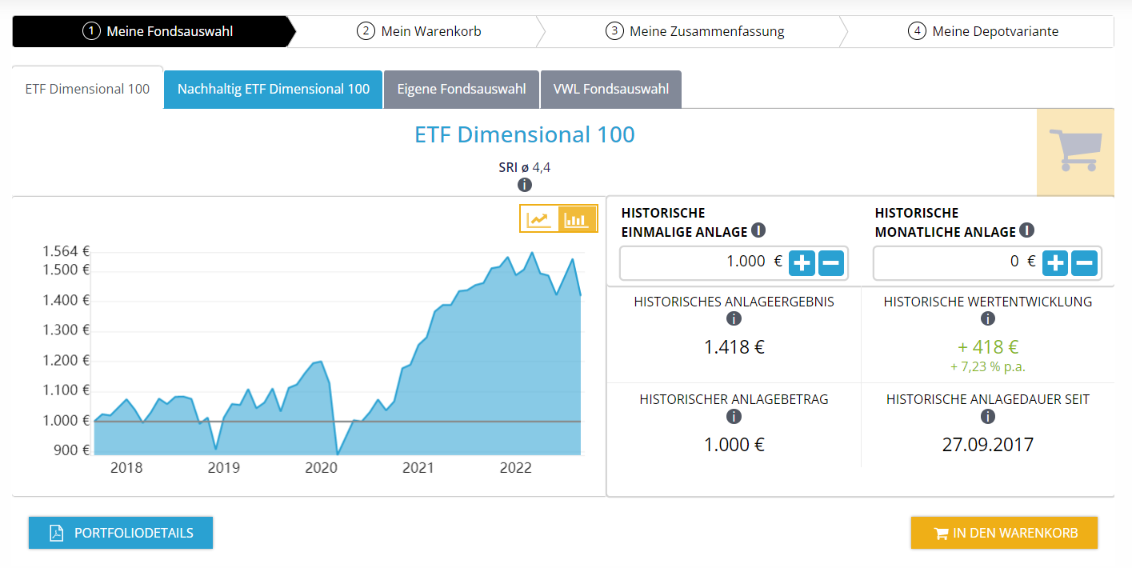

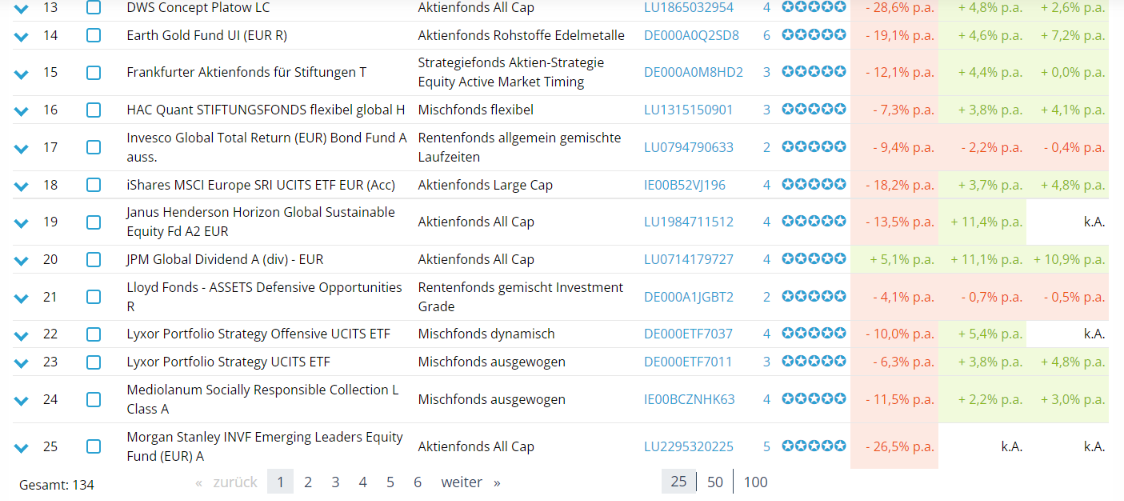

Hier kannst du jetzt 1 von aktuell 2 Portfolios wählen oder eine eigene Fondauswahl aus über 100 verschiedenen Fonds treffen.

Wähle z.B. 50€ bei "historische monatliche Anlage" wenn du einen Sparplan mit monatlich 50€ anlegen möchtest und klicke anschließend auf "In den Warenkorb"

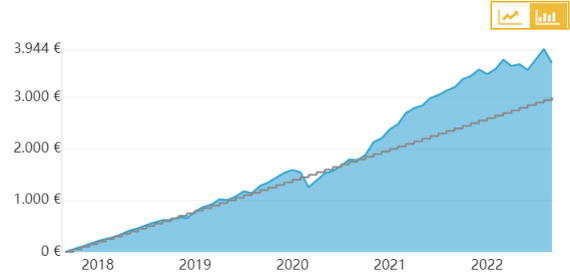

Der Chart der dir angezeigt wird, zeigt wie dein Portfolio verlaufen wäre, wenn du bereits vor 5 Jahren damit angefangen hättest, um ein ungefähres Gefühl zu bekommen:

Unter "Portfoliodetails" findest du die hinterlegten Fonds in diesem Musterdepot.

Aktuell sieht das so aus:

Depot " ETF Dimensional 100" unser Kassenschlager wenn es um langfristig breit gestreute Investments geht:

- 15 % Emerging Markets Large Cap Core Equity Fund EUR Acc (IE00BWGCG836)

- 20% Global Core Equity Fund EUR Acc (E00B2PC0260)

- 30% Vanguard FTSE Developed World UCITS ETF (USD) Dist(IE00BKX55T58)

- 35% Global Targeted Value Fund EUR Acc (IE00B2PC0716)

Depot "Nachhaltig ETF Dimenstional 100" wenn mindestens ESG 8 Kritereien erfüllt werden sollen:

- 15 % Shares MSCI EM SRI UCITS ETF USD (Acc) (IE00BYVJRP78)

- 50% Global Sustainability Core Equity Fund EUR Acc (IE00B7T1D258)

- 35% iShares MSCI World SRI UCITS ETF EUR (Acc) (IE00BYX2JD69)

Wer möchte kann aber auch sein komplett eigenes Portfolio aus den angebotenen Fonds zusammenstellen:

Sollte ein gewünschter Fonds nicht verfügbar sein, schreib uns gerne eine Mail über unser Kontaktformular

Hast du dir nun dein Portfolio zusammengestellt und auf Warenkorb geklickt, siehst du nochmal die Zusammenfassung.

Gehst du weiter musst du dich mit deinen Kundendaten anmelden, dies sind die selben Daten die du auch für deinen Kundenlogin für deine Versicherungsunterlagen, benötigst.

Solltest du noch kein Kunde sein, kannst du dich auch schnell und einfach kurz registrieren.

Brauchst du Hilfe?

Klappt etwas nicht oder du hast noch Fragen, Wünsche oder möchtest eben doch gerne ein Beratung haben?

Kein Problem, du kannst hier noch einmal ausführlicher nachlesen wie es genau funktioniert oder du kontaktierst einfach uns, dafür sind wir ja da!

Welche Vorteile hast du vom Fondshop?

- Betreuung durch echte Finanzprofis, du kannst uns jederzeit Fragen stellen oder um Beratung bitten

- Günstige Konditionen über die FFB Bank

- Einfache Bedienung

- Übersicht des Depots Tagesaktuell in der Kundenapp

- Alle Finanzen im Überblick in einer App

- Fonds die ihr sonst nicht bekommt (z.B. Dimensionals)

Geschrieben von:

Kai Schmied

Termin buchenAls jüngster Berater im finanzteam26, bringt Kai Schmied eine erfrischende Perspektive in die Welt der Berufsunfähigkeitsversicherung. Mit seinem BWL-Studium, spezialisiert auf Versicherungen, unterscheidet er sich von seinen naturwissenschaftlich geprägten Kollegen und bereichert das Team seit Juni 2017 mit seiner Leidenschaft und Expertise.