Zahlt die Berufsunfähigkeitsversicherung?

Bei der Wahl deiner Berufsunfähigkeitsversicherung stellen sich viele meiner Kunden die Frage: Wie ist das im Leistungsfall – zahlt die Versicherung dann eigentlich auch? Was ist bei Berufsunfähigkeit versichert? Verschiedene Ratgeberformate bringen immer wieder Fälle, wo die bösen Versicherungsunternehmen nicht bezahlen wollen. Prüft man die Fälle, dann sieht es oft doch etwas anders aus. Vor allem: die meisten BU-Renten werden ohne Probleme bezahlt – nur darüber wird nie berichtet.

Nur ein ganz kleiner Fall geht tatsächlich vor Gericht- wir hatten das noch kein einziges Mal. Denn man kann eine ganze Menge dazu tun, dass es erst gar nicht so weit kommt

Was sind denn nun die Gründe, warum die Versicherung nicht bezahlt?

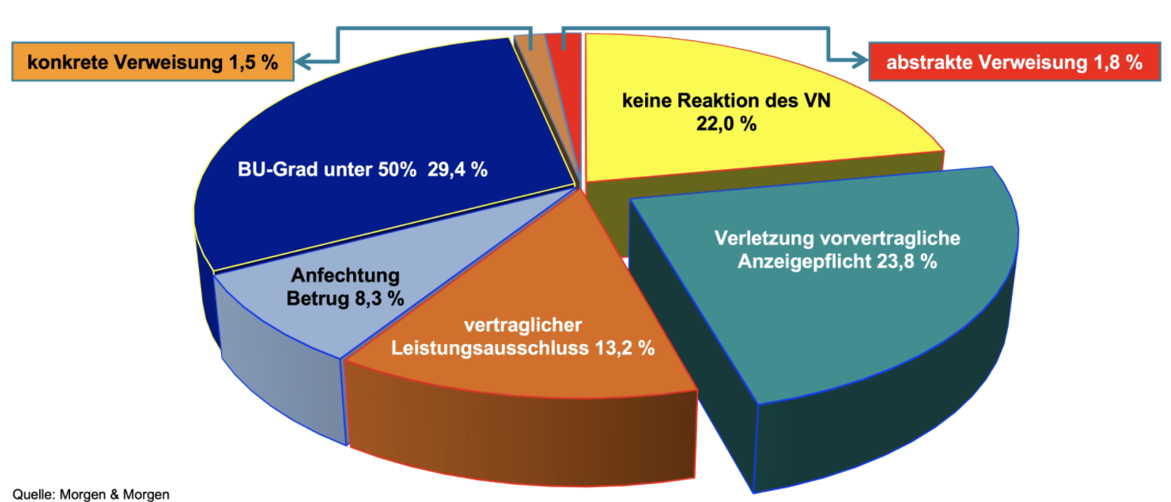

Verweisung abstrakt und konkret

Hier sieht man sofort- die Verweisung, ob nun abstrakt oder konkret ist kaum noch relevant. Wenn dir also jemand erzählt, dass es vor allem wichtig ist, dass die BU-Versicherung nicht abstrakt verweist - vergiss es. Dieser Grund kommt so gut wie nicht mehr vor- bei neueren Berufsunfähigkeitsversicherungen sowieso nicht

Verletzung der vorvertraglichen Anzeigepflicht und Anfechtung wegen Betrugs

Ein großer Anteil nimmt die Verletzung der vorvertraglichen Anzeigepflicht und Anfechtung wegen Betrugs ein. Das heißt, du hast beim Antrag gelogen oder etwas vergessen. Hier können wir sehr viel dazu tun, dass das nicht passiert.

Gehe zum Arzt, hole dir deine Patientenunterlagen der letzten 5 Jahre, gebe alles was die Versicherung wissen will genau an- mache mit uns anonyme Voranfragen und dieser ganze Anteil wird dir nicht auf die Füße fallen.

Natürlich ist es, wie immer, wichtig, dass du die Gesundheitsfragen, die der BU-Versicherer stellt, genau prüfst und genau so beantwortest, wie der Versicherer es wissen will. Hier ist es sehr wichtig auf die Formulierungen der Fragen zu schauen. Zum Beispiel sehr schwierig wird es bei einer solchen Frage:

Bestehen oder bestanden bei Ihnen in den letzten 5 Jahren Erkrankungen, Beschwerden, Gesundheits- oder Funktionsstörungen.

Hier musst du dann eventuell Dinge angeben, die vorher nirgends gefragt wurden – zum Beispiel ein künstliches Kniegelenk, das du vielleicht schon über 10 Jahre hast. Oder wie ist das mit Dingen, wegen denen du nie beim Arzt warst, also immer mal wieder Rückenschmerzen – du machst dann selbst Gymnastik oder nimmst eine Ibuprofen. Wieso sollte sowas denn angegeben werden?

Überleg mal: In 2 Jahren hast du richtig Rücken, Schmerzen, die heftig sind. Du gehst zum Orthopäden und der fragt dich natürlich, seit wann du denn Rückenschmerzen hast. Denkst du dann noch an deinen Antrag zur Berufsunfähigkeit? Nein, du wirst sagen, oh das habe ich immer wieder, seit Jahren. Das wäre dann hier also schon eine vorvertragliche Anzeigepflichtverletzung.

Doof oder? Manche Versicherer fragen da genauer, sie wollen nur wissen ob du wegen irgendetwas in Behandlung warst- das wäre in diesem Fall nicht so- also keine vorvertragliche Anzeigepflichtverletzung. Wie du siehst, es ist gut, hier jemand zu haben, der auf solche Dinge achtet.

Patientenakte

Du weißt normalerweise- außer du bist privat versichert- auch nicht, was dein Arzt in seine Patientenakte geschrieben hat. Jetzt ist es nicht immer so, dass Ärzte immer betrügen- obwohl auch das vorkommt – aber es kann auch einmal ein Irrtum sein. Ein falscher Abrechnungsschlüssel und schon hast du eine Krankheit, von der du nichts wusstest. Leider häufen sich auch die Abrechnungsbetrügereien – da musst du nur mal im Internet googeln und du wirst staunen, wie oft das passiert und sogar aufgedeckt wird. Kannst du dir vorstellen, dass das, ohne dass es jemand merkt noch häufiger passiert. Da du im Normalfall als gesetzlich Versicherter nicht weißt, was der Arzt abrechnet, geht das auch relativ einfach.

Um hier keine Fehler zu machen, kann es Sinn machen, sich die Patientenunterlagen zu holen (der Arzt ist dazu verpflichtet und darf nur die Kopierkosten berechnen) Wenn es dann Diagnosen gibt, von denen du nichts wusstest, kann das eventuell noch geklärt werden- vielleicht war es eben nur eine Verdachtsdiagnose, die sich nicht bewahrheitet hat. Aber versuche das doch einmal in 4 Jahren zu klären, falls du da einen Antrag auf eine Berufsunfähigkeitsrente stellen möchtest.

BU-Grad unter 50 %

Hier liegt es oft daran, dass die Unterlagen, die du im Leistungsfall ausfüllst, besser ausgefüllt werden könnten. Dazu solltest du dir Hilfe holen. Hier werden die meisten Fehler gemacht, die nicht nötig sind. Und am Anfang einen großen Fehler machen, bedeutet oft, dass es tatsächlich richtig schwierig wird.

Keine Reaktion des Versicherungsnehmers

Der Versicherungsnehmer, das bist im Normalfall du!

Vielleicht hast du den Überblick verloren bei den vielen Formularen, die du ausfüllen musstest und du hast alles auf den großen Haufen gelegt und es ist ins Vergessen geraten. Auch hier hilft es dir, wenn du den Leistungsantrag nicht alleine machst. Also auch diesen Grund muss es nicht geben.

Vertraglicher Leistungsausschluss

Wenn wir anonyme Voranfragen machen, bekommen wir oft sehr unterschiedliche Ergebnisse der Berufsunfähigkeitsversicherungen. Das Schönste ist natürlich, wenn wir eine BU ohne Ausschluss bekommen- das ist immer unsere erste Wahl. Daher kann man oft auch hier gleich zu Beginn des Abschlusses dafür sorgen, dass das kein Grund ist, warum du deine BU-Rente nicht bekommst.

Fazit: Die meisten Punkte hast du selber im Griff – mit unserer Hilfe, daher brauchst du dann auch keine Angst zu haben, dass die Versicherung nicht bezahlt. Kritisch ist es nur, wenn du von Beginn an große Fehler machst- die lassen sich oft nicht mehr ausmerzen.

Wenn du dich also nicht selbst mit dem Thema herumschlagen möchtest, melde dich einfach bei uns über das Kontaktformular oder noch einfacher: vereinbare einfach einen Termin hier, bei einem unserer Experten für Berufsunfähigkeit.

Geschrieben von:

Judith Schmied

Termin buchenJudith Schmied ist Geschäftsführerin und BU-Beraterin bei finanzteam26 und bringt seit 1998 umfassende Erfahrung im Versicherungsbereich mit. Trotz Ihrer Qualifikation als Diplom-Chemikerin, fand sie ihre wahre Berufung in der Versicherungsbranche. Spezialgebiete sind Berufsunfähigkeits- und Zahnversicherungen sowie die Ruhestandsplanung. Ihre Fähigkeit, auch in schwierigen Fällen sinnvolle Versicherungslösungen zu finden, schätzen wir besonders.