Ein Fall aus der Praxis - Leistung aus der Berufsunfähigkeits-versicherung

„Berufsunfähig werde ich nie. Und wenn doch, was dann?“

Die Frage hören wir oft, deshalb hier ein stark vereinfachter Bericht über unseren neuesten Fall von Kirsten Freinsheimer

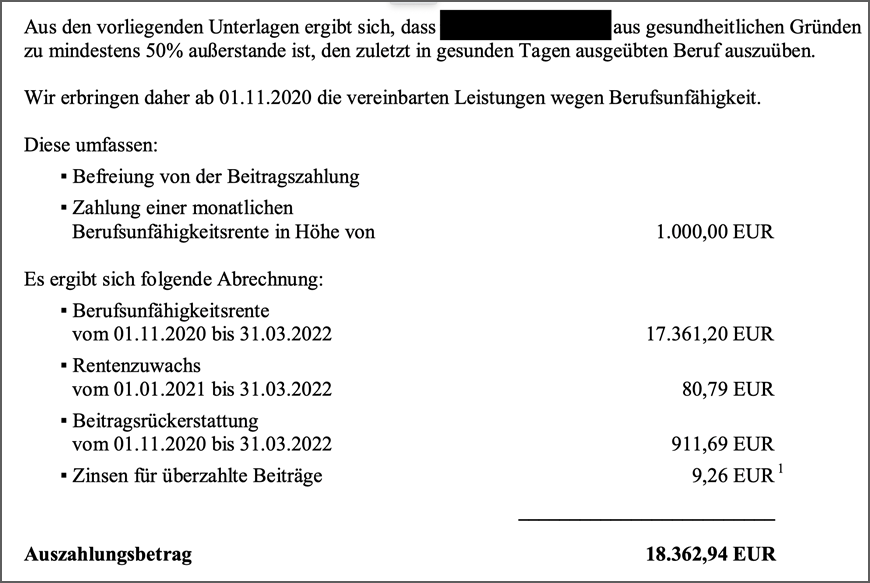

Letzte Woche haben wir einen Leistungsfall abgeschlossen, d.h. die Berufsunfähigkeit des Kunden* ist anerkannt und er bekommt nun die vereinbarte Rente ausgezahlt:

Vorweg: im Leistungsfall raten wir dazu, einen externen Versicherungsberater mit ins Boot zu nehmen, weil diese Berater sich auf den manchmal doch recht komplexen Ablauf spezialisiert haben. Das wollte der Kunde in unserem Fall hier nicht.

Hier die Chronologie:

01.01.2019 - Vertragsbeginn als Student,

Herbst 2020 - Erkrankung (Alter zu dem Zeitpunkt Mitte 20), (Die Hauptursache einer Berufsunfähigkeit: Psyche)

Januar 2021 - im Rahmen unseres jährlichen Service-Telefonats mit dem Kunden erfahren wir von seiner Erkrankung,

Anfang Juni 2021 - erneutes Telefonat mit dem Kunden, dass ein Leistungsantrag gestellt werden könnte und wie das Ganze abläuft,

Mitte Juni 2021 - Entscheidung des Kunden, den Leistungsantrag zu stellen,

Ende März 2022 - Leistungsantrag wird bewilligt: zukünftig Zahlung der vereinbarten Rente und Nachzahlung (siehe oben).

Soweit so gut. Was aber geschah zwischen Juni 2021 und März 2022? Hier müssen wir unterscheiden: zum einen, was tat die Versicherung in diesem Zeitraum, zum anderen was machten der Kunde und der Makler vom Finanzteam26 als sein Partner (nachfolgend als wir bezeichnet)?

Wir waren Vermittler, Bindeglied, Brücke zwischen der Versicherung und dem Kunden und seine Interessenvertretung, haben nach Absprache alle vier bis sechs Wochen telefoniert, wenn nötig das Versicherungsdeutsch in die Umgangssprache übersetzt, fragten den Bearbeitungsstand beim Kunden und beim Versicherer ab und klärten, welche Unterlagen für die Prüfung möglicherweise noch fehlten.

Was die BU-Versicherung tat? Die Versicherungsseite prüft in den ersten fünf (bzw. zehn) Jahren nach Vertragsabschluss, ob der Kunde alle Antragsfragen bei Vertragsabschluss wahrheitsgemäß und vollständig beantwortet hat. Das macht die Versicherung nicht aus Jux und Tollerei, sondern um zu verhindern, dass niemand den Versicherungsschutz durch falsche oder unterlassene Angaben ausnutzt. Denn dann wären die Beiträge für uns alle bald unbezahlbar.

Und wie kommt die Versicherung an die ganzen Unterlagen und Informationen? Kurz gesagt: der Kunde entbindet Ärzte, Therapeuten, Behandler, Krankenhäuser und so weiter von der Schweigepflicht oder man besorgt die gewünschten Unterlagen selbst.

Aber woher weiß der BU-Versicherer, bei welchen Ärzten usw. er anfragen muss?

Durch Angaben aus dem Antrag (bei Vertragsabschluss) und dem Leistungsantrag. Hier muss man angeben, welche Ärzte usw. aufgesucht wurden, bei welcher gesetzlichen Krankenkasse oder privaten Krankenversicherung man versichert ist. Und bei diesem letzten Punkt wollen wir einhaken, weil es hier spannend wird.

Unser Kunde hatte bei Antragstellung die Frage, ob er in den letzten zehn Jahren im Krankenhaus war, mit „nein“ beantwortet. Als er den Leistungsantrag stellte, gab er an, eine stationäre Krankenzusatzversicherung, also eine Krankenversicherung, bei der man im Krankenhaus als Privatpatient untergebracht wird, abgeschlossen zu haben. Der Leistungsprüfer des BU-Versicherers muss, wie oben dargestellt, prüfen, ob der Kunde alle Antragsfragen wahrheitsgemäß beantwortet hatte. Deshalb hat er auch beim Krankenversicherer angefragt, ob unser Kunde in den letzten zehn Jahren vor Vertragsabschluss, also zwischen Dezember 2008 und Dezember 2018 (zur Erinnerung: Beginn der Versicherung 01.01.2019) im Krankenhaus war, also ob irgendwelche Krankenhausrechnungen eingereicht wurden.

Da dies nicht der Fall war - eigentlich also alles in Ordnung -, hatte der Sachbearbeiter des Krankenversicherers auf das Schreiben des Leistungsprüfers irrtümlich nicht geantwortet. Erst nachdem wir beim Leistungsprüfer nachgefragt hatten, welche Unterlagen zur abschließenden Prüfung noch fehlen würden, und den Kunden anschließend baten, einmal bei der privaten Krankenversicherung nachzuhaken, bescheinigte der Krankenversicherer umgehend, keine Unterlagen sprich: eingereichte Krankenhausrechnungen zu haben. Es gab also keine Hinweise auf verschwiegene Vorerkrankungen. Damit konnte der Leistungsfall positiv für den Kunden abgeschlossen werden.

Fazit: Das Wichtigste ist die wahrheitsgemäße und vollständige Beantwortung der Antragsfragen bei Vertragsabschluss! Die Bearbeitung des Leistungsantrags bei der Versicherung durch einen einzigen Ansprechpartner erleichtert Kommunikation und Zusammenarbeit. Deshalb berücksichtigen wir auch diesen Punkt bei der Wahl der für dich passenden Versicherung.

Übrigens: die stationäre Krankenzusatzversicherung kam unserem Kunden bei seiner Erkrankung zugute. Dank der Zusatzversicherung erhielt er als Privatpatient einen Therapieplatz.

Wenn du dich also nicht selbst mit dem Thema herumschlagen möchtest, melde dich bei uns über das Kontaktformular oder noch einfacher: vereinbare einfach einen Termin hier, bei einem unserer Experten.

*Aus Gründen der besseren Verständlichkeit wird auf eine gendergerechte Schreibweise verzichtet.

Geschrieben von:

Kirsten Freinsheimer

Termin buchenKirsten Freinsheimer, Teil des finanzteam26 und ansässig in Ludwigsburg, bringt seit 2001 ihre Expertise in der Versicherungsbranche ein. Trotz ihrer ursprünglichen Wurzeln im Maschinenbau hat sie sich als Versicherungsmaklerin etabliert und ist spezialisiert auf Berufsunfähigkeitsversicherungen. Ihre Fähigkeit, komplexe Versicherungsbedingungen zu analysieren und verständlich zu erklären, macht sie zu einer unverzichtbaren Beraterin.