Wie ist das eigentlich: zuerst bist du krank und damit arbeitsunfähig, bist du dann schon berufsunfähig oder auch erwerbsunfähig? Diese Begriffe wirst du immer wieder lesen – aber wo ist denn der Unterschied?

Nehmen wir einfach mal an, du bist schon in Brot und Arbeit, du fängst an zu arbeiten. Vorher hast du von niemanden etwas zu erwarten, wenn du krank wirst und nicht mehr in die Schule oder auf die Uni gehen kannst. Außer du hast schon eine Berufsunfähigkeitsversicherung, bei der die Schul- oder Studierunfähigkeit mit versichert ist.

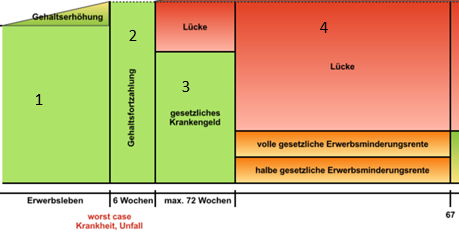

Ab Arbeitsbeginn, wie ist da deine Absicherung?

Wenn du aber anfängst zu arbeiten ist das schon besser geregelt. Du hast dann ein Einkommen, dass du regelmäßig monatlich bekommst. Wenn du dann krank wirst, zahlt dir dein Arbeitgeber erst einmal 6 Wochen dein Gehalt weiter – finanzielle Probleme hast du bis dahin keine.

Krankentagegeld

Bist du dann weiterhin krank, dann bekommst du von der Krankenkasse dein Krankengeld – das ist aber schon niedriger als dein Gehalt, abhängig davon, wieviel du verdienst, kann das 60-70 % sein. Das heißt aber auch: ab jetzt fehlt dir Geld. Diese Lücke kann mit wenigen Euros abgesichert werden, die Versicherung nennt sich Krankentagegeld- nicht zu verwechseln mit dem Krankenhaustagegeld, das in vielen Unfallversicherungen enthalten ist (das zahlt nämlich nur, falls du wegen einem Unfall im Krankenhaus liegst).

Die Krankenkasse wird dir das Krankentagegeld aber maximal weitere 72 Wochen bezahlen – oft versucht die Krankenkasse dich hier schon früher loszuwerden – denn du kostest Geld. Für die Krankenkasse ist es gut, wenn du schon erwerbsunfähig bist – dann muss sie nicht mehr bezahlen.

Erwerbsunfähig

Aber wann bist du denn Erwerbsunfähig: Im Grunde wenn du gar nichts mehr arbeiten kannst, also auch keinen einfachen Hilfsjob mehr machen kannst, genauer: wenn du noch maximal 3 Stunden am Tag arbeitsfähig bist. Die Erwerbsminderungsrente ist ziemlich schwer zu bekommen und ist nur so ca 40 % von dem, was du bisher verdient hast. Und vor allem: eine Erwerbsminderungsrente bekommst du erst, wenn du mindestens 5 Jahre sozialversicherungspflichtig warst. Die Höhe dieser Rente kannst du auch ablesen auf dem Bescheid, den du von der Deutschen Rentenversicherung bekommst.

Jetzt haben wir also besprochen

- Dein Nettoeinkommen

- Die Gehaltsfortzahlung in den ersten 6 Wochen

- Das Krankengeld von der Krankenkasse

- Was passiert nach den insgesamt 78 Wochen – hier greift die Berufsunfähigkeitsrente

Berufsunfähig

Eine Berufsunfähigkeitsrente vom Staat gibt es nur noch, wenn du vor 1961 geboren bist – aber in diesem Alter wirst du dich vermutlich nicht mehr privat absichern. Für alle anderen gilt: du musst hier eine private Berufsunfähigkeitsrente machen, wenn du genügend Geld haben möchtest, wenn du deinen Beruf nicht mehr ausüben kannst.

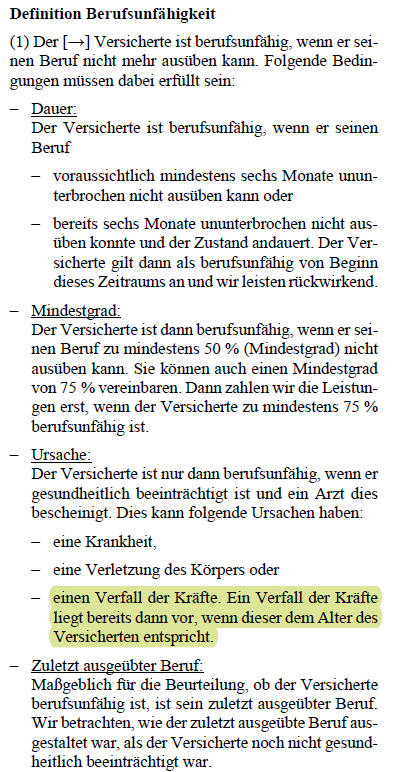

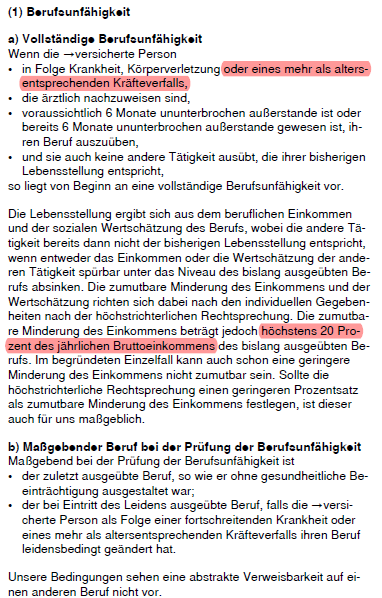

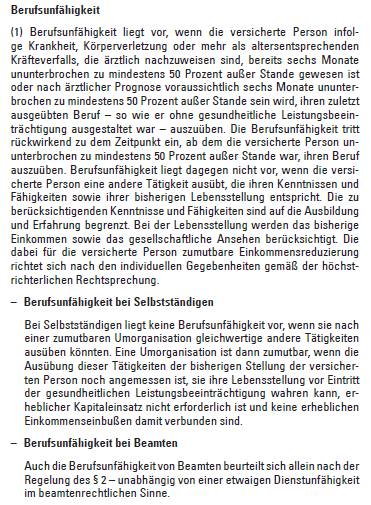

Die Definitionen dafür sind sehr unterschiedlich und es ist wichtig, dass das ganz klar und sauber geregelt ist in den Versicherungsbedingungen. Salopp gesagt bist du berufsunfähig, wenn du für mindestens 6 Monate deinen Beruf zu 50 % nicht mehr ausüben kannst, oder nur noch einen anderen Beruf ausübst, bei dem du aber mindestens 20 % weniger verdienst (auch das muss klar definiert sein) oder der nicht deiner bisherigen Lebensstellung entspricht. Das ist ein bisschen schwammig – was ist das: Lebensstellung? So etwas wird dann meist doch gerichtlich geklärt – der Einkommensverlust ist klar definiert. Es reicht also nicht, dass du krank und damit arbeitsunfähig bist - du musst auch nachweisen, dass du deinen Beruf zu mindestens 50 % nicht mehr ausüben kannst - bei den meisten Versicherungen auf eine Dauer von mindestens 6 Monaten.

Übrigens: Wann und wie viel du zur BU-Rente hinzuverdienen kannst, erfährst du in unserem Artikel: Arbeiten trotz Berufsunfähigkeit: Darf man zur BU-Rente hinzuverdienen?

Lebensstellung

Aber so als Erklärung der Lebensstellung:

Nimm mal an, du bist Chirurg. Du hast eine Krankheit, bei der deine Hände zittern. Du kannst also nicht mehr operieren. Jetzt sind wir befreundet und ich sage zu dir: Mensch, du hattest doch immer großes Interesse an Versicherungen und mit Menschen kannst du gut umgehen. Mach doch bei mir die Ausbildung zum Versicherungsmakler und berate Kunden. Du denkst dir, hört sich gut an, und ob da meine Hände zittern, ist nicht so wichtig – bei der Onlineberatung sieht das niemand.

Du wirst dann so gut, dass du sogar mehr verdienst als vorher. Aber: der Beruf als Chirurg ist sehr angesehen, deine Lebensstellung ist super – jeder schaut zu dir auf.

Jetzt aber als Versicherungsmakler, klar, deine Kunden finden dich toll, aber allgemein weiß doch jeder: so ein Versicherungsfuzzi der betrügt ja nur, oder? Also die Hochachtung, die dir als Chirurg entgegengebracht wurde fehlt dir sehr – deine Lebensstellung ist schlechter. Also muss dir die Versicherung den Ausgleich zahlen. Verstanden, was die Lebensstellung ist? Dass das nicht so leicht nachweisbar ist, ich denke das ist auch klar.

Jetzt gibt es aber unterschiedliche Definitionen in den Versicherungsbedingungen: hier mal Beispiele – vorsicht jetzt wird es juristisch.

Erst einmal, wie ist es im VVG (also vom Gesetzgeber) geregelt:

§172 VVG

- Bei der Berufsunfähigkeitsversicherung ist der Versicherer verpflichtet, für eine nach Beginn der Versicherung eingetretene Berufsunfähigkeit die vereinbarten Leistungen zu erbringen.

- Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

Das gilt nur als Leitlinie, die einzelnen Versicherungen formulieren das unterschiedlich

Du siehst– du solltest am besten Jura studieren, um die Unterschiede zu erkennen. Schon allein an diesen wenigen Beispielen erkennt ihr – das Kleingedruckte ist ziemlich krass.

Das ist auch einer der Gründe, warum es einfacher ist, die Auswahl den Experten zu überlassen, die das jeden Tag tun, denn wenn du dich in jede Bedingung einlesen möchtest, bist du Wochen beschäftigt. Und eigentlich hast du vermutlich einen anderen Job.

Wenn du dich also nicht selbst mit dem Thema herumschlagen möchtest, melde dich einfach bei uns über das Kontaktformular oder noch einfacher: vereinbare einfach einen Termin hier, bei einem unserer Experten für Berufsunfähigkeit.

Geschrieben von:

Judith Schmied

Termin buchenJudith Schmied ist Geschäftsführerin und BU-Beraterin bei finanzteam26 und bringt seit 1998 umfassende Erfahrung im Versicherungsbereich mit. Trotz Ihrer Qualifikation als Diplom-Chemikerin, fand sie ihre wahre Berufung in der Versicherungsbranche. Spezialgebiete sind Berufsunfähigkeits- und Zahnversicherungen sowie die Ruhestandsplanung. Ihre Fähigkeit, auch in schwierigen Fällen sinnvolle Versicherungslösungen zu finden, schätzen wir besonders.