| Vorteile | Nachteile |

| Hohe Renten bei Vertragsabschluss ermöglichen eine angemessene Versorgung im Leistungsfall | Kein nachträglicher Einschluss der Beitragsdynamik, AU-Option mit Berufseinstieg |

| Schüler, Azubi, Student, Hausfrau/-mann ist ein Beruf (keine abstrakte Verweisung möglich) | Für Schüler: Berufsprüfung bei Nachversicherung kann zu höherem Beitrag der nachversicherten Rente führen |

| Mehrmalige Besserstellung möglich (Beitrag verringert sich) | Komplizierte Regelung der Nachversicherung |

| Hohe Nachversicherung bei Berufseinstieg ermöglicht Anpassung an Einkommen | Erlöschen der Nachversicherung nach einem Leistungsfall möglich (keine Anpassung der BU-Rente an Einkommen mehr möglich, besonders nachteilig für junge Leute) |

| Umfangreiche Nachversicherungsgarantie ohne Risikoprüfung (hohe Flexibilität bei gleicher Berufsgruppeneinstufung) | Angemessenheitsprüfung bei der Beitragsdynamik ab 2.500 Euro oder ab 1,5 fachem der Ursprungsrente erfordert einen Gehaltsnachweis |

| Verlängerungsoption mehrmals möglich | Verlängerungsoption: nur zu den dann gültigen Annahmerichtlinien |

| AU-Option gilt auch für Beamte, Personen, die keine Krankschreibung benötigen (Nichterwerbstätige, Selbständige) | Nachversicherung: keine Karrieregarantie |

| Im Leistungsfall: Arztberichte müssen nur den Zeitraum der letzten drei Jahre umfassen |

Nach wie vor gehört die Alte Leipziger zu den BU-Versicherern mit den besten Bedingungen für Ihre Kunden. Welche Vorteile der Tarif für Schüler, Studierende, Azubis und junge Leute bietet, aber auch welche Nachteile Du in Kauf nehmen musst, das erfährst Du genau in diesem Artikel.

Allgemein ist bei der Wahl einer Berufsunfähigkeitsversicherung jedoch trotzdem zu beachten, dass individuelle Vorerkrankungen berücksichtigt werden müssen, da ein Tarif ohne Ausschlussklauseln vorteilhafter ist, selbst wenn ein anderer Tarif bessere Bedingungen, aber Ausschlussklauseln hat. Ein optimaler Versicherungsschutz erfordert eine sorgfältige Auswahl nach persönlichen Prioritäten.

Die BU-Versicherung der Alte Leipziger

Die Alte Leipziger Lebensversicherung gehört mit rund 670.000 BU-Verträgen zu den großen BU-Versicherern.

Mehr Verträge haben nur wenige Gesellschaften, darunter die Allianz (rund 3 Mio.) und die Nürnberger Versicherung (rund 1 Mio.):

| Gesellschaft | Anzahl Verträge im Bestand |

| Allianz | 2.943.810 |

| Generali | 1.333.902 |

| Nürnberger | 1.000.812 |

| AXA/DBV | 875.344 |

| Alte Leipziger | 664.788 |

| R+V | 576.675 |

| Debeka | 557.953 |

| SwissLife | 538.357 |

| Zurich | 462.292 |

| HDI | 461.376 |

Quelle: Morgen & Morgen (05/2022)

Doch Vertrag ist in dem Fall nicht gleich Vertrag, womit wir wieder bei den Zahlen sind:

Die Allianz hat sehr viele BU-Zusatzversicherungen mit einer geringen Rentenhöhe im Bestand, so dass die durchschnittliche BU-Monatsrente unterhalb 770 Euro liegt (Quelle: Werte verifiziert durch MORGEN & MORGEN GmbH, Stand: M&MOffice 4.75.00, Abb. D V22025, Stand: 05/2022). Bei der Alte Leipziger Lebensversicherung liegt diese bei durchschnittlich knapp 1.400 Euro (Stand Jan. 2024).

Die hohe BU-Rente resultiert daraus, dass sich die Alte Leipziger überwiegend auf kaufmännische Berufe, Kammerberufe, Akademiker aus den Bereichen Wirtschaft, Technik und Geisteswissenschaften konzentriert.

Handwerksberufe oder soziale Studiengänge sind bei der Alte Leipziger im Marktvergleich teuer und die Laufzeit des Vertrages kann teilweise nur bis zum 63. oder 65. Lebensjahr vereinbart werden. Beispiel: Sonderpädagogen nur bis zum 63. Lebensjahr.

Ob die Alte Leipziger die beste Berufsunfähigkeitsversicherung für die sogenannten Besserverdiener bietet oder andere Berufsunfähigkeitsversicherungen aufgeholt haben, klären wir weiter unten. Untersucht wird die selbständige Berufsunfähigkeitsversicherung SecurAL Tarif BV10.

Vor- und Nachteile der BU-Antragsfragen der Alte Leipziger (Stand 09.2024)

Alles beginnt mit dem Antrag, beziehungsweise mit Deinen Antworten auf die Antragsfragen. Wie üblich, wird auch bei der Alte Leipziger die Frage nach besonderen Gefahren in der Freizeit gestellt. Das Problem: Einige Kunden schätzen ihren Sport als ungefährlich ein, im Gegensatz zum Versicherer.

Beispiel: Ein Kunde von uns fährt Cross-Country-Bike. Da die Hannoversche einen Zuschlag auf den Beitrag von 300 % verlangte, kam er zu uns, denn der Beitrag wurde ihm zu hoch. Versichert haben wir ihn letztendlich ohne Zuschlag.

Ebenfalls anzugeben ist ein bereits geplanter Aufenthalt von mehr als drei Monaten im außereuropäischen Ausland in den nächsten 12 Monaten. Während ein Auslandssemester in Europa, abgesehen von der Nürnberger, nicht angegeben werden muss, sieht es zum Beispiel mit China anders aus. Da die Gesundheitsversorgung in China eine andere ist, die Unterbringung evtl. nicht europäischem Standard entspricht und in den dortigen subtropischen Gefilden Erkrankungen vorkommen, die hier selten sind, wird ein Zuschlag erhoben. Selbstverständlich haben Reisen, die nach Vertragsabschluss geplant werden, keinen Einfluss auf Deinen Vertrag.

Die gute Nachricht: den Risikozuschlag wegen eines Auslandsaufenthaltes kann man bei der Alte Leipziger zwei Jahre nach Rückkehr überprüfen lassen. D.h. bist Du gesund und munter wieder in Deutschland angekommen, entfällt der Zuschlag.

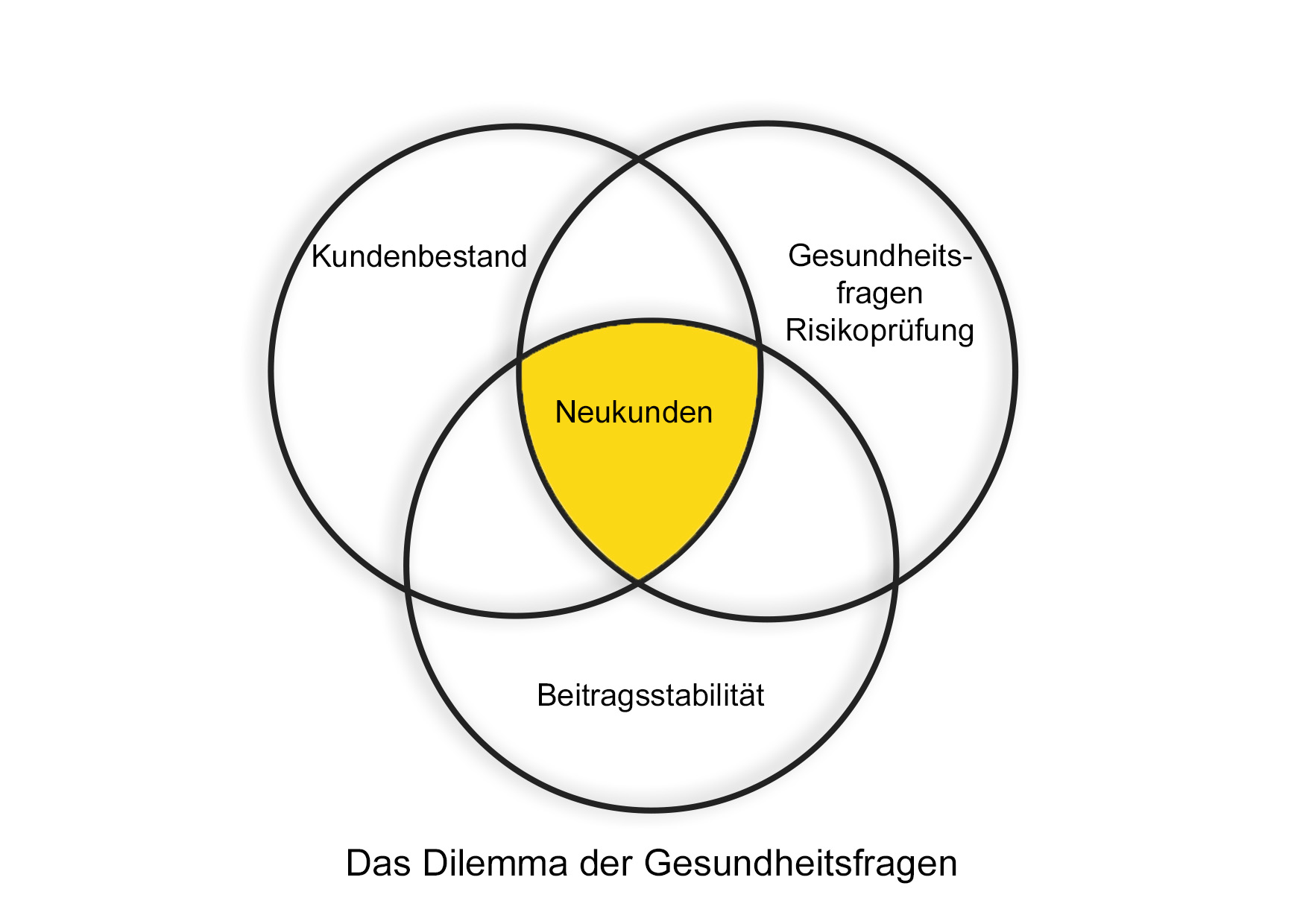

Was ist der Zusammenhang von Gesundheitsfragen, Beitragsstabilität und Kundenbestand?

Eine strenge Risikoprüfung fördert die Beitragsstabilität, kann aber zu weniger Neukunden führen, da sie für den Antragsteller negativ sein kann, gleichzeitig beeinflusst der Kundenbestand die Risikoprüfung.

Der größte Teil der Risikofragen entfällt auf den Gesundheitszustand. Hier beginnt ein Dilemma. Je mehr Fragen ein Versicherer stellt, je unspezifischer diese gestellt sind und je länger der Rückfragezeitraum, desto mehr Krankheiten und Beschwerden wird der Versicherer in der Regel von einem Antragsteller erfahren. Hat die Gesellschaft eine funktionierende Risikoprüfung, werden vermutlich mehr Ablehnungen ausgesprochen, Zuschläge oder Ausschlüsse vergeben, als im Marktdurchschnitt üblich.

Einerseits bedeutet diese strenge Risikoprüfung, dass Versicherungsfälle in den ersten Jahren nach einem Vertragsabschluss weniger oft vorkommen. Und das ist wichtig für die Beitragsstabilität. Andererseits führt das, aufgrund schlechterer Voten, zu weniger Neukunden.

Der Bestand an Kunden hat aber wiederum einen Einfluss auf die Risikoprüfung. Vereinfacht gesagt, je mehr Beitragszahler ein Tarif hat, desto mehr Versicherte mit kleineren Beschwerden kann dieser verkraften.

Eine strenge Risikoprüfung bzw. umfangreiche Gesundheitsfragen sind für den Antragsteller negativ, für den bereits Versicherten eher positiv.

Einige Versicherer bieten vereinfachte Gesundheitsfragen für bestimmte Berufsgruppen, zum Beispiel Ärzte, Ingenieure oder für junge Leute (hier findest du Infos zu aktuellen BU-Aktionen). Vermutlich geht man davon aus, dass diese Gruppen ein geringeres Risiko darstellen, berufsunfähig zu werden. Ob dem so ist, können wir nicht beurteilen. Soweit uns bekannt, hat die Alte Leipziger keinen Antrag mit vereinfachten Risikofragen. Das dürfte zur Beitragsstabilität beitragen.

Gesundheitsfragen im Tarif BV10

Im September 2024 hat die Alte Leipziger die Antragsfragen modifiziert und endlich die Fragen nach Beschwerden zeitlich eingeschränkt. Dies bewerten wir überaus positiv.

Es werden nur einige Fragen exemplarisch herausgepickt, damit Du einen Eindruck von der Fragestellung erhältst und verstehst, warum wir in einem ersten Gespräch Deinen Gesundheitszustand abfragen. Dieser, in Kombination mit den Antragsfragen der Versicherer und unserer Erfahrung, bildet die Vorauswahl für die anschließende Beratung.

Betrachten wir zunächst die Rückfragezeiträume:

Bösartige Krebserkrankungen sind bei der Alte Leipziger immer anzugeben. Hier gibt es Gesellschaften, die nur an den letzten fünf Jahren interessiert sind, bzw. 10 Jahre bei Strahlen-/Chemotherapie.

Stationäre Krankenhaus-, Kur- oder Rehaaufenthalte müssen weiterhin rückwirkend für die letzten 10 Jahre angegeben werden. Es gibt inzwischen einige Gesellschaften, welche nur die letzten fünf Jahre berücksichtigen.

Krankheiten der Psyche sind weiterhin für die letzten fünf Jahre anzugeben. Dieser Zeitraum ist immer noch marktüblich, auch wenn inzwischen mehrere Versicherer nur an den letzten drei Jahren interessiert sind. Es gibt aber immer noch Gesellschaften, mit einem Zehnjahreszeitraum in den Antragsfragen. Da psychische Erkrankungen weiter stark zunehmen, halten wir den Fünfjahreszeitraum im Hinblick auf die Beitragsstabilität für angemessen, auch wenn dies zum Nachteil von einigen Interessenten ist.

Gleich zwei erfreuliche Änderungen gibt es ab September 2024:

- Die von uns bemängelte Frage nach körperlichen Schäden ist entfallen, die Fragestellung nun eindeutig.

- Beschwerden ohne Arztbesuch müssen nur noch angegeben werden, wenn diese in den letzten drei Monaten vor Antragstellung bestanden. Das ist ein überschaubarer Zeitraum, an den sich jeder erinnern sollte.

Ebenfalls positiv ist die eingrenzende Fragestellung bei einzelnen Erkrankungen überwiegend auf drei Jahre. Dies erleichtert das Ausfüllen des Antrags. Exemplarisch am Beispiel von Kopfschmerzen: Die hat jeder mal, wer kann sich schon an die Tage in den letzten drei Jahren erinnern. Oftmals leiden Mädchen und junge Frauen währende des ersten Tages der Periode an Kopfschmerzen. Hat man sich deshalb ein ärztliches Attest geholt, muss dies im Antrag der Alte Leipziger nicht angegeben werden, im Gegensatz zu den meisten BU-Anträgen.

Der Rückfragezeitraum von drei Jahren vereinfacht die Beantwortung der Gesundheitsfragen - allerdings nur auf den ersten Blick.

Die Frage nach der regelmäßigen Einnahme von Medikamenten ist auf fünf Jahre ausgedehnt. So kann es dazu kommen, dass man eine Erkrankung oder Beschwerden über den Umweg Medikamenteneinnahme doch angeben muss. Wünschenswert wäre es, wenn die Alte Leipziger diesen Zeitraum anpasst.

Ab September 2024: Die offene Frage nach körperlichen, psychischen oder geistigen Beeinträchtigungen besteht leider weiterhin. D.h. eine Skoliose muss angegeben werden, auch wenn man in den letzten drei Jahren deswegen keinen Arzt aufgesucht und in den letzten drei Monaten auch keine Beschwerden hatte. Aber die ebenfalls von uns beanstandete Formulierung wurde jetzt konkretisiert:

Positiv zu sehen ist die oben beschriebene übersichtliche und ausführliche Fragestellung. Im Gegensatz z. Bsp. zum Antrag der Nürnberger (Antrag junge Leute unter 30, Stand 04.2022).

Du siehst, die Art der Fragestellung im Antrag ist wichtig!

Such Dir deshalb am besten einen Berater Deines Vertrauens, der Dich unterstützt. Wir freuen uns, wenn wir dies sein dürfen.

Vor- und Nachteile des BU-Tarifs BV10 (Stand 01.2024)

Selbstverständlich erfüllt der Tarif BV10 die Standards einer Berufsunfähigkeitsversicherung und einiges mehr.

Zu den Standards zählen u.a. Verzicht auf abstrakte Verweisung, Prognosezeitraum von sechs Monaten, rückwirkende Rentenzahlung, weltweiter Versicherungsschutz, keine Meldung bei Aufnahme eines gefährlichen Hobbys oder Berufswechsel etc.

Wir betrachten überwiegend die Punkte, die in den Ratings (Bewertungen der Versicherer) oft unberücksichtigt bleiben, die wir aber als wichtig für junge Menschen ansehen. Wir beginnen mit allgemeinen Tarifmerkmalen und gehen danach auf Vor- und Nachteile für die einzelnen Gruppen junger Leute ein.

Was ist für die Alte Leipziger ein „Beruf“?

Mit dem Wort Beruf verbinden wir üblicherweise eine Erwerbstätigkeit. Das heißt Hausfrauen/-männern, Schüler, Studenten und Auszubildende gehören nicht dazu. Aber auch diese Gruppen benötigen einen Schutz. Deshalb ist es sehr wichtig, dass im Versicherungsfall "für die Beurteilung die vom Versicherten tatsächlich ausgeübte Tätigkeit maßgeblich" ist. So wie es in den Bedingungen des Tarifs BV10 der Alte Leizpiger steht. Fehlt diese Klarstellung, kann der Versicherer im Leistungsfall abstrakt verweisen. Genau das wollen wir vermeiden.

Beispiel: Du bist Schüler und kannst die gymnasiale Oberstufe aufgrund einer Erkrankung nicht mehr besuchen. Der Versicherer verweist auf einen Ausbildungsberuf, welcher noch ausgeübt werden könnte. (Für mehr Hintergrund empfiehlt sich unser Artikel zur abstrakten Verweisung).

Hast Du den Abschluss der BU-Versicherung während der Ausbildung, der Schul- oder Studienzeit versäumt und möchtest Deinen guten Gesundheitszustand jetzt unbedingt einfrieren, ist das bei der Alte Leipziger möglich. Du kannst Dich auch versichern, wenn Du ein Freiwilliges Soziales Jahr (FSJ) absolvierst, Bundesfreiwilligendienst oder freiwilligen Wehrdienst leistest, Dich in Elternzeit befindest oder auf dem Sprung zu Work & Travel stehst. Das ermöglichen nur sehr, sehr wenige Gesellschaften.

Konkrete Verweisung im Tarif BV10

Der Unterschied von der konkreten Verweisung zur abstrakten Verweisung besteht darin, dass Du tatsächlich eine Tätigkeit ausübst und gleichzeitig eine BU-Rente beziehst (siehe hierzu auch die Kapitel, Studenten, Auszubildende, medizinische Berufe und junge Leute). Die konkrete Verweisung ist Bestandteil aller BU-Bedingungen.

Vereinfachtes Beispiel: Aufgrund einer Mehlstauballergie kann das Bäckerhandwerk nicht weiter ausgeübt werden. Der Leistungsantrag wird gestellt und bewilligt. Nach einiger Zeit wird eine kaufmännische Ausbildung begonnen, erfolgreich abgeschlossen und auch eine Anstellung gefunden. Es wird nun konkret eine andere berufliche Tätigkeit ausgeübt.

Es stellt sich die Frage:

Ist es noch gerechtfertigt, dass die BU-Rente gezahlt wird? Die Antwort hängt davon ab:

- ob die neue Tätigkeit aufgrund der Ausbildung und Erfahrung ausgeübt werden kann und

- ob die Tätigkeit der Lebensstellung, wie vor Beginn der gesundheitlichen Beeinträchtigung, entspricht, Lebensstellung = Einkommen und soziale Wertschätzung, je höher die Ausbildung, desto höher i.d.R. die Lebensstellung, und

- ob das neue Einkommen über 80 % des letzten jährlichen Bruttoeinkommens liegt, bei Selbstständigen zählt der Gewinn vor Steuern.

Du bist bei der Alte Leipziger nicht verpflichtet, von Dir aus die Aufnahme einer anderen Tätigkeit oder die Rückkehr an Deinen Arbeitsplatz zu melden. Das ist bequem und bewahrt Dich davor, eventuell zu viel gezahlte Renten zurückzahlen zu müssen. Bei den meisten Gesellschaften muss die Rückkehr ins Arbeitsleben gemeldet werden. Hier ist es erst im Zuge der sogenannten Nachprüfung der Fall.

Beitragsdynamik im Tarif BV10

Die Beitragsdynamik solltest Du unbedingt bei Vertragsabschluss vereinbaren. Später ist es nur noch in einem separaten Vertrag über die Nachversicherung möglich. Die Höhe darf zwischen 1 % und 5 % liegen und kann mit Zustimmung der Alte Leipziger erhöht werden.

Positiv ist, dass Du die Dynamik so oft ablehnen kannst, wie Du möchtest. Die Alte Leipziger schreibt Dich trotzdem jedes Jahr neu an und Du kannst entscheiden. Ist das Geld während des Studiums knapp, widersprichst Du und nach dem Berufseinstieg nimmst Du die Dynamik an. Bei einigen Gesellschaften kann man nur zweimal hintereinander widersprechen, danach erlischt die Beitragsdynamik. Oder man wird nicht mehr automatisch angeschrieben, sondern muss von sich aus auf den Versicherer zugehen, wenn man die Erhöhungen wieder möchte, u.a. Condor und LV 1871. Die meisten Menschen werden nach ein paar Jahren vergessen haben, dass die Möglichkeit des Wiedereinschlusses besteht und laufen so in die Falle einer zu geringen BU-Rente.

Die Erhöhungen werden bis fünf Jahre vor Vertragsende durchgeführt. Das hat den Vorteil, dass auch bei einer Laufzeitverlängerung aufgrund einer Anhebung der Regelaltersgrenze in der gesetzlichen Rentenversicherung, die Dynamik mitläuft. Anders z. Bsp. bei der Baloise, wo die Dynamik mit Überschreiten des 55. Lebensjahres endet.

Da man im Versicherungsfall keine Beiträge zahlt, ruht die Beitragsdynamik. Ist man genesen und kehrt ins Arbeitsleben zurück, setzt die Dynamik bei der Alte Leipziger wieder ein. Das ist besonders für junge Menschen ausgesprochen wichtig, weil die Vertragslaufzeit sehr lang ist. Es gibt einige Gesellschaften, bei denen die Beitragsdynamik nach einem Leistungsfall erlischt. Das ist bei der LV 1871 der Fall, wenn man dreimal hintereinander der Dynamik widersprochen und inzwischen eine BU-Rente bezogen hat.

Es kann immer vorkommen, dass man seine Beiträge vorübergehend nicht mehr zahlen kann, z. Bsp. weil man sich nach Berufseinstieg dazu entschließt, eine Weiterbildung zu absolvieren, den Masterabschluss nachzuholen usw. Keine Sorge, alle Gesellschaften bieten für den Fall Lösungen, aber bei einigen, wenn auch wenigen, erlischt die Beitragsdynamik, wenn man den Vertrag mal beitragsfrei gestellt hat, die Baloise ist hier zu nennen. Nicht so bei der Alte Leipziger.

Weitere Informationen zurBeitragsdynamik erhältst Du im Kapitel Optionen zum BU-Tarif.

Regelung bei Zahlungsschwierigkeiten im Tarif BV10

Wie erwähnt, kann es Zeiten geben, in denen man jeden Cent umdrehen muss. Für den Fall bieten die Versicherer unterschiedliche Möglichkeiten an. Wichtig sind diese Reglungen, damit Dein Vertrag erhalten bleibt. Ansonsten müsstest Du kündigen, später neu abschließen und damit auch die Gesundheitsfragen wieder beantworten.

Die Alte Leipziger bietet Dir zwei Wege an:

- Beitragsfreistellung: Du hast vorübergehend keinen Versicherungsschutz, deshalb ist das die absolute Notlösung.

- Beitragspause (neu ab 2024): befristete Aussetzung der Beitragszahlung, der Versicherungsschutzes bleibt bestehen. Zu Beginn der Beitragspause wird festgelegt, ob im Anschluss entweder der gleiche Beitrag wie zuvor gezahlt wird, dafür wird die Rentenhöhe verringert, oder ein höherer Beitrag und die ursprüngliche Rentenhöhe bleibt erhalten.

- Stundung: befristete Aussetzung der Beitragszahlung und spätere Nachzahlung, der Versicherungsschutzes bleibt erhalten.

Nachfolgend betrachten wir die Stundung. Diese ist bei der Alte Leipziger bereits möglich, wenn die Beiträge der ersten 12 Monate nach Vertragsabschluss vollständig bezahlt sind. Einige Gesellschaften bieten das erst nach dem dritten Versicherungsjahr an oder wenn eine gewisse Deckungssumme erreicht ist.

Die Beiträge können ganz oder teilweise gestundet werden. Der Zeitraum beträgt maximal 24 Monate und kann während der Vertragslaufzeit mehrmals in Anspruch genommen werden, wenn die gestundeten Beiträge ausgeglichen sind. Das ist großzügig, verursacht eine Stundung doch bürokratischen Aufwand. Andere Gesellschaften begrenzen den Zeitraum auf 24 Monate über die gesamte Vertragslaufzeit, bzw. 36 Monate bei bestimmten Ereignissen (etwa Elternzeit, Arbeitslosigkeit). Beispiel: Nach einer Zeit der Berufstätigkeit schließt Du ein Masterstudium an und arbeitest deswegen weniger. Um Dich finanziell zu entlasten, nutzt Du die 24-monatige Stundung. Solltest Du später einmal arbeitslos werden, kannst Du bei der Alte Leipziger den Service erneut in Anspruch nehmen.

Endet der Stundungszeitraum informiert die Alte Leipziger über die Höhe des Stundungskontos. Die ausstehenden Beiträge können mit dem Guthaben aus den Überschüssen verrechnet, in einem Betrag oder über maximal 48 Monate zurückgezahlt werden. Dieser Zeitraum ist sehr moderat und liegt über dem Marktdurchschnitt.

Übrigens, für den Stundungszeitraum werden keine Zinsen berechnet. Das ist inzwischen marktüblich.

Gestaltungsmöglichkeiten im Tarif BV10

Unter den Begriff Gestaltungsmöglichkeiten fallen die Ausbaugarantie, die Nachversicherung, die Verlängerung des Versicherungsschutzes und die Prüfung des Beitrages nach einem Berufswechsel. Alle Merkmale sind bereits Bestandteil des Tarifes.

Nachfolgend werden Punkte erwähnt, die allgemein gültig sind. In den Kapiteln für Schüler, Auszubildende, Studenten und junge Leute findest Du die speziellen Regelungen.

Ausbaugarantie und Nachversicherung

Mit der Ausbaugarantie und der Nachversicherung kann die Rente sprunghaft erhöht werden. Im Gegensatz zur Beitragsdynamik, bei der die Erhöhung der BU-Rente jährlich und in homöopathischen Dosen erfolgt.

Was bedeutet Ausbaugarantie und Nachversicherung?

Die Ausbaugarantie wird bei den meisten Gesellschaften als Nachversicherung ohne Ereignis bezeichnet. D.h. es ist kein Grund, ein Ereignis oder Anlass - alles gängige Begriffe in den Bedingungen - notwendig, um die Rente zu erhöhen.

Anders bei der Nachversicherung: hier muss ein Ereignis vorangegangen sein, Beispiele hierfür siehe unter Merkmale der Nachversicherung.

Die Bedingungen der Alte Leipziger lassen sich insgesamt gut lesen. Das gilt leider nicht für die Abschnitte Ausbaugarantie und Nachversicherung.

Merkmale der Ausbaugarantie

Die Ausbaugarantie kannst Du in den ersten fünf Vertragsjahren in Anspruch nehmen, sofern Du nicht älter als 40 Jahre bist. Hast Du den Vertrag mit 37 Jahren abgeschlossen, hast Du nur drei Jahre Zeit dafür.

Man kann die Ausbaugarantie innerhalb der Zeitspanne mehrmals nutzen, aber die BU-Rente darf ohne Ereignis insgesamt nur um maximal 500 Euro/Monat erhöht werden und nach der Erhöhung eine Gesamtrente von 2.500 Euro/Monat nicht überschreiten. Beispiel Angestellter: Vereinbarte Rentenhöhe bei Vertragsabschluss 2.200 Euro, es kann über die Ausbaugarantie nur noch um 300 Euro erhöht werden.

Merkmale der Nachversicherung

Ist die Zeitspanne der Ausbaugarantie vergangen, besteht die Möglichkeit, innerhalb von 12 Monaten nach Eintritt eines Ereignisses, die Rente zu erhöhen. Wie allgemein üblich, lauten die Anlässe auch bei der Alte Leipziger: Heirat, Geburt oder Adoption eines Kindes, Scheidung, Wechsel in die Selbstständigkeit, Kauf einer Immobilie u.v.m.

Pro Erhöhung darf die monatliche Rente maximal um 500 Euro steigen, aber zusammen mit der Ausbaugarantie höchstens um 1.000 Euro. Wie Du die Erhöhungen aufteilst, bleibt Dir überlassen. Hast Du mit der Ausbaugarantie bereits um 300 Euro erhöht, bleiben für die Nachversicherung insgesamt 700 Euro - daran denken: pro Erhöhung maximal 500 Euro.

Bei folgenden Anlässen darf um max. 1.000 Euro erhöht werden:

- Dein jährliches Bruttoeinkommen überschreitet die Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung oder

- Du erhältst nachhaltig ein um 10 % höheres Bruttojahreseinkommen oder

- Du bist selbstständig und Dein durchschnittlicher Gewinn vor Steuern der letzten drei Jahre ist um mindestens 30 % gestiegen ist.

Eine besondere Nachversicherung besteht für Berufseinsteiger, siehe dazu bei Studenten und Auszubildenden.

Hast Du die möglichen Nachversicherungen/Ausbaugarantie ausgeschöpft, wird die Rente über die Beitragsdynamik weiter erhöht.

Unsere Aufgabe ist es, Dich auf diese Möglichkeit hinzuweisen. Du entscheidest, ob und in welcher Höhe Du nachversichern möchtest. Deshalb ist uns ein jährliches Telefonat wichtig, damit keine Frist verstreicht.

Nachversicherungen können bis zum Alter von 50 Jahren in Anspruch genommen werden. Bislang ist uns kein höheres Alter hierfür bekannt.

Gemeinsame Regelungen für die Ausbaugarantie und die Nachversicherung

Die Ausbau- oder Nachversicherungsgarantie erfolgen ohne erneute Risikoprüfung, Ausnahme: wenn bei Vertragsabschluss Schüler. Der Vorteil für Dich, ein neuer Beruf mit höherem Risiko, die Ausübung einer gefährlichen Sportart oder ein anstehender Auslandsaufenthalt haben keine Auswirkung auf den Beitrag.

Allerdings sind Erhöhungen nur möglich, wenn man aktuell Beiträge zahlt, nicht berufsunfähig oder arbeitsunfähig ist. Im Gegensatz zur Allianz oder Nürnberger, ist die Erhöhung aber möglich, wenn man in dem vorangegangenen Jahr länger als 14 Kalendertage durchgehend krank war.

Positiv zu erwähnen ist, dass diese Möglichkeiten auch bestehen, wenn bei Vertragsabschluss Zuschläge oder Leistungsausschlüsse vereinbart wurden. Es gibt Gesellschaften, die die Nachversicherung in dem Fall ausschließen, zum Beispiel die AXA.

Du hast die Wahl, ob die Rentenerhöhung im bestehenden Vertrag (nur in den ersten fünf Vertragsjahren) durchgeführt oder ein neuer Vertrag abgeschlossen werden soll. Letzteres ist sinnvoll, wenn es Bedingungsverbesserungen gibt oder

- Du in einem neuen Vertrag ein (höhere) Dynamik einschließen oder/und ein höheres Endalter für den Versicherungsschutz festlegen möchtest. Ein höheres Endalter ist nur möglich, wenn für den ursprünglichen Vertrag ein Endalter von mindestens 60 Jahren vereinbart wurde.

- Du eine Rentenversicherung mit BU-Zusatz abschießen möchtest oder

- eine Grundfähigkeitsversicherung (nur möglich, wenn der Ursprungsvertrag ohne Zuschläge vereinbart wurde).

Diese Flexibilität bei der Rentenerhöhung ist ungewöhnlich und positiv zu erwähnen. Meistens muss die Nachversicherung dieselben Merkmale wie der Ursprungsvertrag haben. Doch Obacht, man kann sich auch verschlechtern, weil für den neuen Vertrag die dann gültigen Annahmerichtlinien gelten. Daher solltest Du vor Abschluss des neuen Vertrags prüfen, ob die Bedingungen und Leistungen für Deine individuellen Bedürfnisse ausreichend sind.

Beispiel: geringes Endalter für bestimmte Berufe oder Studiengänge.

Stimmst Du bei Abschluss eines neuen Vertrages einer vereinfachten Risikoprüfung zu, kannst Du den Versicherungsschutz um weitere Merkmale erweitern:

- eine garantierte Steigerung der Rente

- eine einmalige Leistung

- Leistungen wegen Arbeitsunfähigkeit

- eine beitragsfreie Dynamik für die Rentenversicherung

Bei der vereinfachten Risikoprüfung wird gefragt, ob Du in den letzten drei Jahren von Ärzten, Psychologen, Krankengymnasten oder Heilpraktikern untersucht, beraten oder behandelt wurdest. Im Gegensatz zum Antrag sind Beschwerden nicht anzugeben.

Betrug die anfängliche Rente des ursprünglichen Vertrags höchstens 2.500 Euro, darf die Monatsrente auf insgesamt bis zu 3.500 Euro/Monat erhöht werden. Das ist in jedem Fall bei Schülern, Auszubildenden und Studierenden der Fall, siehe hierzu die entsprechenden Kapitel.

Betrug die anfängliche Rente über 2.500 Euro, darf eine Erhöhung um insgesamt 1.000 Euro/Monat erfolgen. Diese Rentenhöhe ist nur möglich, wenn bei Vertragsabschluss eine ärztliche Untersuchung erfolgte und ein Beruf ausgeübt wurde.

Leider werden seit 2020 angenommene Beitragsdynamiken berücksichtigt, wenn Ausbaugarantie oder Nachversicherung in Anspruch genommen werden. Dadurch kann sich eine geringere Erhöhung ergeben als benötigt. Damit hat die Alte Leipziger sich dem Markt angepasst. Bei Tarifen bis 2019 blieben die Dynamiken unberücksichtigt.

Die im Rahmen der Ausbaugarantie und Nachversicherung beantragten Erhöhungen dürfen höchstens 70 % des letzten jährlichen Bruttoeinkommens betragen. Das nennt man „finanzielle Angemessenheit“.

Positiv:

- keine Staffelung der Angemessenheit in Abhängigkeit vom Einkommen (Beispiel Allianz: 70 % des Bruttoarbeitseinkommens bis Jahreseinkommen 60.000 Euro zzgl. 50 % von dem 60.000 Euro übersteigenden Teil des Bruttoarbeitseinkommens),

- bei Arbeitnehmern muss nur das letzte Bruttoeinkommen nachgewiesen werden, es zählt nicht mehr der Durchschnitt der letzten drei Jahre.

Negativ:

- berücksichtigt werden alle Absicherungen, nicht nur die, die bei der Alte Leipziger bestehen.

Anfang 2020 hat die Alte Leipziger die Bedingungen geändert:

"Wenn der Versicherte bereits Leistungen wegen Berufsunfähigkeit aus bei uns bestehenden Verträgen erhalten hat, gilt: Wir können die Gestaltungsmöglichkeiten einschränken oder ausschließen."

Bis dato blieben die Ausbaugarantie und die Nachversicherung erhalten.

Dies war ein großer Pluspunkt der Alte Leipziger, weil bei jungen Menschen die bei Vertragsabschluss vereinbarte BU-Rentenhöhe oft niedrig ist. Nach einem Leistungsfall in den ersten Vertragsjahren bleibt jetzt nur noch die Rentensteigerung über die Beitragsdynamik. In dem Punkt hat sich die Alte Leipziger dem Markt nach unten angepasst. Nur sehr wenige Gesellschaften halten die Nachversicherung nach einem Leistungsfall aufrecht. Dazu gehören die Allianz (Stand 12.2021) und die Nürnberger Versicherung (Stand 07.2021).

Hervorzuheben ist, dass die Möglichkeiten bestehen bleiben, wenn ein BU-Leistungsantrag gestellt, aber abgelehnt wurde, Leistungen wegen Arbeitsunfähigkeit (soweit vereinbart) oder Leistungen aus einem anderen BU-Vertrag, einer anderen Gesellschaft, bezogen wurden. Sehr viele Gesellschaften schließen die Nachversicherung bereits in diesen Fällen aus.

Einige Interessenten erwähnen auf die Frage, ob es Punkte gibt, die ihr zukünftiger Tarif unbedingt enthalten soll, die kostenlose Nachversicherung. Das ist etwas missverständlich. Wird die Nachversicherung in Anspruch genommen, erhöht sich der Beitrag. Es ist ja auch eine höhere BU-Rente abgesichert.

Besserstellung

Vorweg: Eine Schlechterstellung ist ausgeschlossen. Mit Besserstellung ist eine Reduzierung Deines Beitrags nach einem Berufswechsel gemeint und bei der Alte Leipziger sogar, wenn sich berufliche Merkmale ändern. Beispiel: Wegfall einer Reisetätigkeit, Erteilung von Weisungsbefugnis.

Einen Wermutstropfen gibt es: Eine Beitragssenkung kann bei der Alte Leipziger von einer erneuten Risikoprüfung abhängen. Das machen die meisten Versicherer, die diesen Service bieten, was verständlich ist. Denn die Grundlage für die Feststellung der BU ist die Tätigkeit, wie sie zuletzt in gesunden Tagen ausgeübt wurde. Erfolgt ein Wechsel von einer handwerklichen in eine kaufmännische Tätigkeit aus gesundheitlichen Gründen, wäre eine Beitragssenkung aus Sicht des Versicherers kurzsichtig undeine Risikoprüfung ist deshalb nachvollziehbar.

Weitere Gründe kommen hinzu. An die Überprüfung ist kein weiteres Ereignis, zum Beispiel „nur mit Ausbildungs-/Studien-Ende und Berufseinstieg“ oder „nur bei Berufswechsel“, geknüpft. Es gibt auch keine Altersbeschränkung, bspw. „die Überprüfung ist nur bis zum x-ten Lebensjahr“ oder „innerhalb der ersten x-Vertragsjahre möglich“. Da der Versicherer das gesundheitliche Risiko bei Antragstellung gerade geprüft hatte, ist es relativ unwahrscheinlich, dass die versicherte Person nach kurzer Zeit BU wird.

Die Alte Leipziger hat die Besserstellung schon lange in Ihren Bedingungen festgelegt. Hast Du den Vertrag über uns abgeschlossen, weisen wir Dich auf diese Möglichkeit hin.

Da die Frage immer wieder gestellt wird: Einen Berufswechsel, muss man von sich aus nicht melden. Welche Tätigkeit ausgeübt wurde, wird erst im Leistungsfall wieder relevant.

Verlängerung der Laufzeit

Wird der Renteneintritt (= Regelaltersgrenze, derzeit das 67. Lebensjahr) in die Deutsche Rentenversicherung oder in einem berufsständischen Versorgungswerk heraufgesetzt, kann man die Vertragslaufzeit verlängern. Das führt auch zu einer Erhöhung des Beitrages, weil im schlimmsten Fall die Berufsunfähigkeitsrente ja länger gezahlt wird. Die Möglichkeit zur Verlängerung der Laufzeit ist inzwischen in allen guten Tarifen enthalten. Allerdings bleiben Versorgungswerke manchmal unberücksichtigt.

Die Alte Leipziger bietet folgende Vorteile bei der Verlängerung der Vertragslaufzeit:

-

wird die Regelaltersgrenze während der Vertragslaufzeit mehrmals angehoben, kann auch der Vertrag mehrmals verlängert werden,

-

man kann nur die Leistungsdauer entsprechend der Anhebung verlängern oder

- die Vertragslaufzeit und die Leistungsdauer, innerhalb der Zeitspanne frei wählen. Da eine Verlängerung beitragsrelevant ist, ist es möglich, auf diese Weise ein wenig Einfluss auf den Beitrag zu nehmen.

Die Vertragsverlängerung muss innerhalb von 12 Monaten nach einer Gesetzesänderung beantragt werden und ist nur möglich, wenn der ursprüngliche Vertrag eine Laufzeit bis mindestens zum 62. Lebensjahr hatte. So bleibt die Zeitspanne zwischen Ende der BU-Rentenzahlung und Beginn der gesetzlichen Altersrente gleich, wenn Du bei Vertragsabschluss ein geringeres Endalter als das 67. Lebensjahr gewählt hast.

Positiv in den Bedingungen 01.2024: Die Verlängerung ist jetzt auch möglich, wenn Du das 50. Lebensjahr überschritten hast.

Wie bei der Nachversicherung kann die Alte Leipziger die Verlängerung des Vertrages einschränken oder ausschließen, wenn der Versicherte während der Vertragslaufzeit berufsunfähig war. Das ist marktüblich und verständlich aus Sicht der Versicherer. Denn wenn jemand bereits Leistungen bezogen hat, besteht ein höheres Risiko für den Versicherer, dass er bei einer erneuten Berufsunfähigkeit die Rente länger zahlen muss.

Alte Leipziger: Vor- und Nachteile für Schüler

Sprechen wir von Schülern, dann handelt es sich meistens um Minderjährige. Da diese nicht geschäftsfähig sind, muss ein Erwachsener den Vertrag abschließen. Überwiegend sind das die Eltern, manchmal die Großeltern. Dadurch ergibt sich folgende Konstellation: Ein Elternteil wird Versicherungsnehmer (Inhaber des Vertrages) und das Kind wird versicherte Person. Ab Volljährigkeit kann per Formular jederzeit ein Versicherungsnehmerwechsel erfolgen. Danach sind versicherte Person und Vertragsinhaber ein und dieselbe Person.

Die Alte Leipziger bietet den Abschluss für Schüler seit Dezember 2012 an. Inzwischen haben viele Gesellschaften nachgezogen, die noch vor ein paar Jahren erklärten, dass ihnen die Absicherung von Schülern gegen Berufsunfähigkeit ein zu hohes Risiko ist, weil man nicht absehen kann, welchen Beruf der junge Mensch mal ergreifen wird. Zwischenzeitlich wurden diese Bedenken in den Wind geschrieben. Im Gegenteil, es entsteht der Eindruck, dass man sich um die Schüler reißt. Hier bekommst du noch mehr Informationen, warum das Thema Schüler BU wichtig ist.

Eine Einsteiger-Berufsunfähigkeitsversicherung wird nicht angeboten. Das kann für Familien, die mehrere Kinder absichern möchten, nachteilig sein. Wir sind keine großen Fans von Starter-Tarifen, da die Beitragsdynamik überwiegend erst nach der Start-Phase einsetzt. D.h. dauert die Start-Phase 10 Jahre, kann die Rente während dieser Zeit nicht an die Inflation angepasst werden. Was bei der derzeitigen Höhe ungünstig ist. Außerdem ist der kumulierte Beitrag über die gesamte Laufzeit bei diesen Tarifen höher. Die Versicherer, die Einsteiger-Tarife anbieten, lassen sich die "Beitragssubvention" im Anschluss vergüten. Aber selbstverständlich ist eine Einsteiger-BU besser als keine.

Bei der Alte Leipziger beträgt das Mindesteintrittsalter für die BU-Versicherung zehn Jahre. Je früher der Abschluss erfolgt, desto besser, denn der Gesundheitszustand ist damit festgeschrieben. Bereits ab dem sechsten Lebensmonat können Eltern ihren Nachwuchs gegen den Verlust von Grundfähigkeiten absichern. Über die Wechseloption kann das Kind später in einen BU-Vertrag rutschen. Aber das ist ein eigenes Thema.

Für Kinder unter 15 Jahren ist auch das Rauchverhalten anzugeben. Wir bezweifeln, ob Kinder in dem Alter ihren Eltern eine ehrliche Antwort auf die Frage geben. Außerdem sind vier zusätzliche Gesundheitsfragen zu beantworten. Das ist nichts Ungewöhnliches. Beispiel: Condor fragt, ob alle Kinder- und Jugendvorsorgeuntersuchungen durchgeführt und Auffälligkeiten festgestellt wurden. Es gibt aber auch Gesellschaften, die keine besonderen Fragen stellen, wie die LV 1871 und/oder auf die Frage nach dem Rauchverhalten für diese Altersgruppe verzichten.

Mit zehn Jahren sind die Berufsträume der Kinder sehr wechselhaft. Egal, welcher Beruf später ergriffen wird, er muss nicht nachgemeldet werden, wie es bspw. bei der Continentalen weiterhin der Fall ist. Mit dem Tarif BV10 besteht eine solide Absicherung. Einzig, wird eine Beamtenlaufbahn eingeschlagen, kann nicht auf die vereinfachte Beantragung der BU im Leistungsfall Bezug genommen werden, denn die Dienstunfähigkeitsklausel bietet die Alte Leipziger nicht an. Diese ist bei Condor, die Bayrische oder Signal Iduna bereits Bestandteil der Bedingungen. Für Schüler, ohne klare Berufsvorstellung, halten wir den Punkt für zweitrangig, im Gegensatz zu einigen Kollegen.

Die maximale Rentenhöhe bei Vertragsabschluss für Schüler beträgt 1.500 Euro. Hier halten nur noch wenige Versicherer mit. Wir verzichten an dieser Stelle auf einen Beitragsvergleich, weil alle Gesellschaften die Beiträge gefühlt monatlich ändern und veraltete Beiträge bieten keine Orientierung. So viel sei noch erwähnt, die Beitragsberechnungen hängen immer mehr von der Schulform und den besuchten Klassen der jeweiligen Schulform ab (Bsp. 5. - 8. Klasse Gymnasium, 9. - 10. Klasse Gymnasium, gymnasiale Oberstufe). Deshalb wollen wir Klasse und Schulform immer ganz genau wissen.

Wann ist ein Schüler bei der Alte Leipziger berufsunfähig? Wenn die konkrete Schultätigkeit aus gesundheitlichen Gründen zu 50 % nicht mehr möglich ist und dieser Zustand sechs Monate anhält oder anhalten wird. Inzwischen beschreiben immer mehr Gesellschaften, was für sie zum Schulalltag zählt: Bewältigung von Hausaufgaben, Teilnahme am Sportunterricht etc. Für den Verbraucher ist diese Aufzählung vermutlich verständlicher.

Ein Leistungsbeispiel der Alte Leipziger

Besonderheiten bei der Ausbaugarantie und Nachversicherung für Schüler

Der Beitrag für die höhere Rente richtet sich bei Schülern nach dem ausgeübten Beruf zum Zeitpunkt der Erhöhung. Deshalb empfehlen wir die Alte Leipziger nicht mehr für Schüler. Viele Gesellschaften verzichten auch für Schüler auf eine Risikoprüfung, z. Bsp. LV 1871. Weitere Informationen stehen im obigen Kapitel zur Ausbaugarantie und Nachversicherung.

Beispiel:

In 2022 wird für einen 16-jährigen Schüler, gymnasiale Oberstufe, ein BU-Vertrag mit einer Rentenhöhe von 1.000 Euro zum Beitrag von rund 42,50 Euro abgeschlossen*.

Variante 1:

2023 Schulabbruch, Beginn einer Ausbildung zum Elektriker und Wunsch nach Erhöhung der Rente um 500 € => Beitrag für die Erhöhung rund 31 € => Gesamtbeitrag nach Erhöhung 73,50 €* (42,50 € + 31 €).

Variante 2:

2023 Abitur, Beginn Studium Informatik und Wunsch nach Erhöhung der Rente um 500 € => Beitrag für die Erhöhung rund 16 € => Gesamtbeitrag nach Erhöhung 58,50 €* (42,50 € + 16 €).

*Laufzeit bis zum 67. Lebensjahr, ohne Optionen

Ergibt sich aufgrund des neuen Berufs ein höherer Beitrag, Variante 1, erfolgt die Erhöhung in einem neuen Vertrag. D.h. man hat über die Vertragslaufzeit zwei oder mehr Verträge, u.U. mit unterschiedlichen Bedingungen. Diese können besser oder schlechter als die des Ursprungsvertrages sein. Bei Variante 2 kann die Erhöhung im bestehenden Vertrag stattfinden und eine Prüfung auf Besserstellung beantragt werden.

Ausbaugarantie: War das Kind bei Vertragsabschluss jünger als 15 Jahre, kann dieses Recht länger ausgeübt werden, als die im allgemeinen Teil erwähnten fünf Jahre, maximal bis Alter 20.

Nachversicherung: Mit Studien- oder Ausbildungsbeginn, kann die Rente innerhalb von 12 Monaten um 500 Euro erhöht werden. Bis zu einer Monatsrente von 1.500 Euro ist kein Nachweis der finanziellen Angemessenheit notwendig. Für die meisten Studienfächer ist eine Anpassung sogar auf 2.000 Euro möglich, wenn die Rente bei Vertragsabschluss bereits 1.500 Euro betragen hat.

Besserstellung bei Schülern

Wie im allgemeinen Teil erwähnt, besteht der große Vorteil für dieses Merkmal bei der Alte Leipziger darin, dass es keine Altersbegrenzung gibt und die Prüfung mehrmals beantragt werden kann. Das ist ausgesprochen fair.

Beispiel: Abschluss als Grundschüler mit 10 Jahren

1. Besserstellung mit Wechsel auf die Schulform Gymnasium

2. Besserstellung mit Wechsel in die gymnasiale Oberstufe

3. Besserstellung mit Beginn Studium Betriebswirtschaft

Alte Leipziger: Vor- und Nachteile für Studierende

Schließen Deine Eltern den Vertrag für Dich ab, weil ihnen Deine finanzielle Sicherheit wichtig ist, ergibt sich folgende Konstellation: Ein Elternteil wird Versicherungsnehmer (Inhaber des Vertrages) und Du wirst versicherte Person. Es kann später jederzeit ein Versicherungsnehmerwechsel erfolgen, dann bist Du auch Vertragsinhaber.

Wie erwähnt, gilt das Studium als Beruf. D.h. Dein Beruf im Antrag lautet: Student + Fachrichtung. Das ist eine klare Festlegung. Es gibt weiterhin Versicherer, die den späteren Beruf für die Beitragsberechnung wissen wollen und damit auch die Aufteilung zwischen kaufmännischer und körperlicher Tätigkeit. Woher soll man wissen, wie die berufliche Tätigkeit später aussieht? Wird der Chemiestudent mal mit Gefahrstoffen experimentieren oder der BWLer in einer Unternehmensberatung in alle Kontinente reisen? Zum Glück verstehen das Problem immer mehr Versicherer und haben sich dieser "Berufsbezeichnung" angeschlossen. Wichtig: studierst Du im Ausland, muss der Studienabschluss in Deutschland anerkannt sein.

Für die Beitragsberechnung hat die Alte Leipziger in 2020 ein Berufsgruppen-Scoringverfahren eingeführt, um die Beiträge "gerechter" ausweisen zu können. D.h. neben Deinem Studienfach hat auch die Studienform (Bachelor, Master, Diplom, Magister, Staatsexamen, Promotion) einen Einfluss auf den Beitrag.

Ein Einsteiger-Tarif wird nicht angeboten. Vielleicht liegt das daran, dass man hauptsächlich eine Klientel mit akademischem Abschluss anspricht. Auf jeden Fall war es bisher kein Ausschlusskriterium für den Abschluss dieses Tarifes. Preisbewusste Kunden wählen oft andere Gesellschaften. Wie im Kapitel Schüler erläutert, sind wir keine großen Fans von Starter-Tarifen.

Die maximale Rentenhöhe bei Vertragsabschluss für Studenten hängt vom Studienfach ab. Sie beträgt maximal 2.000 Euro für medizinische, kaufmännische, geisteswissenschaftliche oder technische Studiengänge. Die Alte Leipziger war eine der ersten Gesellschaften, die diese Rentenhöhe zuließ, inzwischen wird es mehr und mehr Standard. Für Studienfächer aus dem sozialen Bereich wird die Rentenhöhe oft auf 1.500 Euro und die Vertragslaufzeit auf das 63. oder 65. Lebensjahr begrenzt. Da es so viele verschiedene Studienfächer gibt, nimm die genannten Angaben bitte nur als Richtwert.

Auch hier verzichten wir auf einen Beitragsvergleich, weil dieser so schnell veraltet ist, wie der neue Laptop. Veraltete Beiträge bieten keine Orientierung.

Wann bist Du bei der Alte Leipziger als Student berufsunfähig? Wenn Du Dein konkretes Studium aus gesundheitlichen Gründen zu 50 % nicht mehr ausüben kannst und dieser Zustand sechs Monate anhält oder anhalten wird. Zugunsten des Studenten wird zusätzlich auch die Fähigkeit geprüft, in einem mit dem Studium regelmäßig erreichbaren Beruf zu arbeiten.

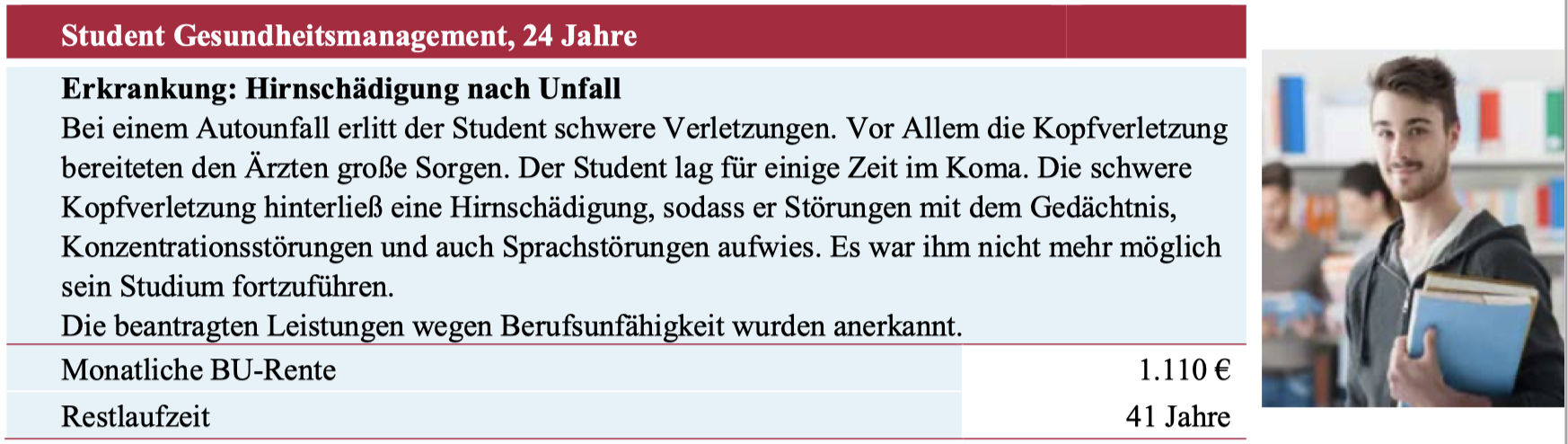

Ein Leistungsbeispiel der Alte Leipziger

Konkrete Verweisung bei Studierenden

In unserem oben genannten Fall, nehmen wir an, dass sich der Gesundheitszustand des 24-jährigen Studenten nach einer Weile leicht verbessert hat und er eine einfache Ausbildung oder Hilfstätigkeit aufnimmt. Die Frage ist, ob die Alte Leipziger die Rentenzahlung jetzt einstellen darf.

Bist Du Student, bedeutet das, dass Du noch keinen Beruf erlernt und auch keine Berufserfahrung hast. Deshalb hast Du in der Regel noch keine hohe soziale Stellung. Aufgrund dieser Umstände wäre eine konkrete Verweisung an sich möglich. Jedoch gibt es zwei zusätzliche Bedingungen, die beachtet werden müssen, um zu entscheiden, ob eine konkrete Verweisung tatsächlich möglich ist (bitte lies dazu auch den Abschnitt "Konkrete Verweisung im Tarif BV10" im obigen allgemeinen Teil).

Bei einem BU-Fall in der zweiten Hälfte der gesetzlich vorgesehenen Studienzeit, erhalten (berufsunfähige) Studenten weiterhin die BU-Leistung, auch wenn sie freiwillig ein anderes Studium oder eine berufliche Ausbildung aufnehmen. Eine konkrete Verweisung ist in diesem Fall frühestens bei Aufnahme einer beruflichen Tätigkeit mit entsprechender Vergütung als auch der sozialen Wertschätzung möglich.

Für unser Beispiel bedeutet dies:

Als Gesundheitsmanager (Zielberuf des Studenten) übernimmt man häufig betriebswirtschaftliche Aufgaben in Altenheimen, Krankenhäusern etc. Dazu gehören Personalführung, Finanzplanung und die Organisation der Patientenversorgung. Aufgrund der verletzungsbedingten Sprach- und Konzentrationsstörungen des Studenten, kann er diese Aufgaben nicht ausführen. Eine konkrete Verweisung ist demnach nicht möglich. In welcher Hälfte der Studienzeit sich der Student befand, ist deshalb unerheblich.

Besonderheiten bei der Nachversicherung für Studierende

Wie im allgemeinen Teil erwähnt (siehe Kapitel Ausbaugarantie und Nachversicherung), wird die Erhöhung der BU-Rente ohne Risikoprüfung durchgeführt.

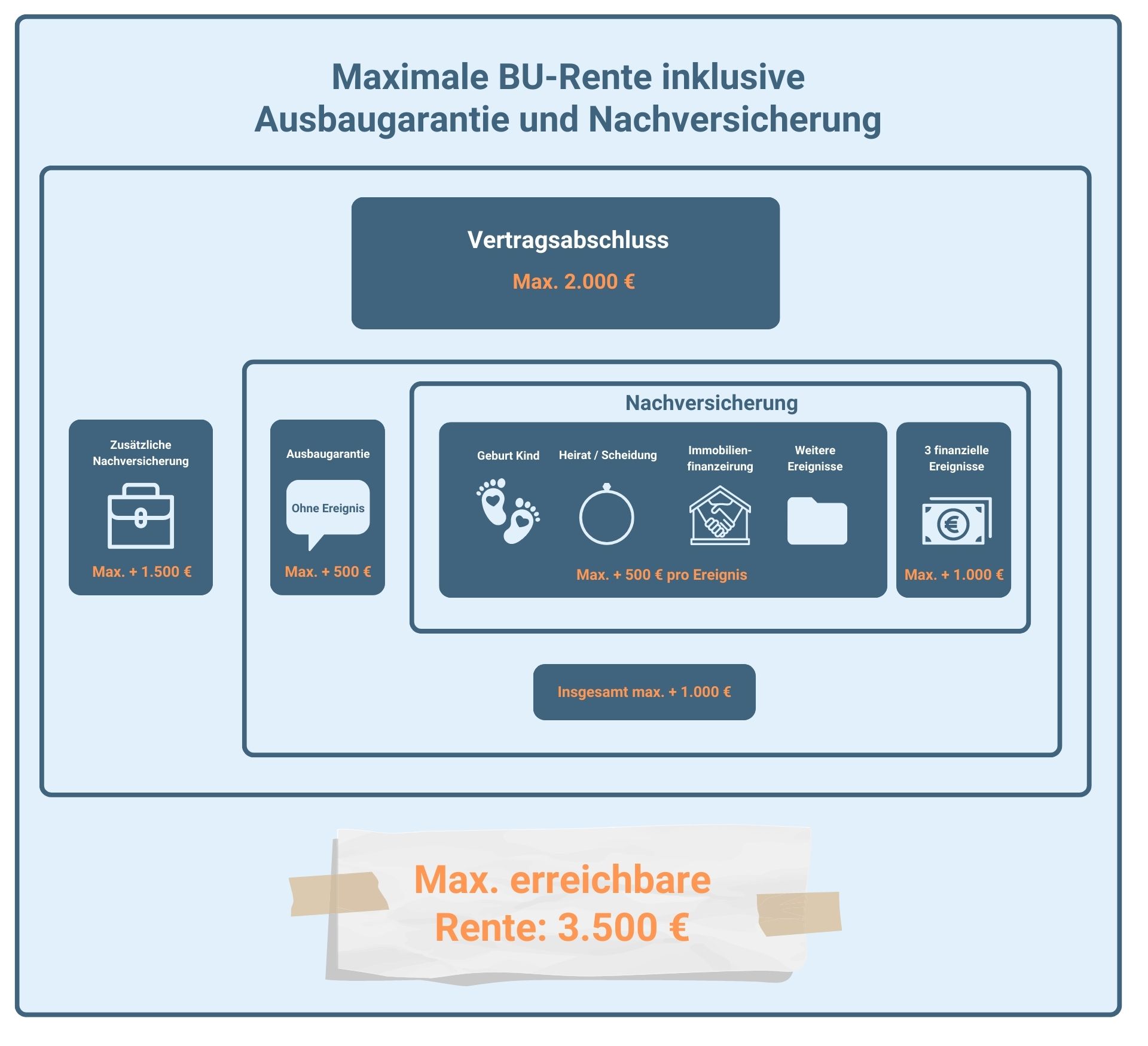

Zusätzlich hast Du die Möglichkeit, nach erfolgreichem Abschluss des Studiums und erstmaliger Aufnahme einer Berufstätigkeit, die BU-Rente auf einen Schlag um 1.500 Euro zu erhöhen. Die berufliche Tätigkeit muss allerdings Deinem Studium entsprechen. Diese Option kannst Du innerhalb von zwölf Monaten nach Erhalt Deines Arbeitsvertrages nutzen. Der Zeitraum und die Formulierung haben den Vorteil, dass die Zeit der Arbeitssuche unberücksichtigt bleibt und Du die Probezeit abwarten kannst. Einigen ist diese Sicherheit wichtig, bevor sie eine höhere Rente und damit eine steigende finanzielle Verpflichtung eingehen.

Die Ausbaugarantie und die allgemeine Nachversicherung bleiben von dieser Anpassung unberührt. D.h. Du kannst die Rente um weitere 1.000 Euro monatlich erhöhen. Da Deine anfängliche Rente unter 2.500 Euro pro Monat lag, darf die Monatsrente auf insgesamt bis zu 3.500 Euro pro Monat erhöht werden.

Diese für Studenten maximal mögliche BU-Rente von 3.500 Euro liegt über dem Marktdurchschnitt. Sie wird erreicht, wenn bei Vertragsabschluss eine Rentenhöhe von mindestens 1.000 Euro gewählt und mit Berufseinstieg ein Bruttogehalt von über 3.500 Euro (aufgrund der finanziellen Angemessenheit) bezogen wird. Wünschenswert ist das Angebot einer Karrieregarantie*, um dem Anspruch, ein Versicherer für die Besserverdienenden zu sein, gerecht zu werden. Dies wurde leider mit der Überarbeitung der Bedingungen 2024 versäumt.

* Karrieregarantie: Bei einem Gehaltssprung von 5 % oder 10 % (je nach Versicherer) und einem unbefristeten Angestelltenverhältnis, kann die Rente zusätzlich weiter erhöht werden, bieten zum Beispiel LV 1871, Nürnberger, Volkswohlbund.

Besserstellung bei Studierenden

Viele Studienfächer können im Berufsleben mit einem höheren oder mit einem geringeren Risiko ausgeübt werden. Die Prüfung auf Besserstellung ist zeitlich unabhängig und kann während des Berufslebens immer erfolgen, wenn sich ein berufliches Merkmal ändert.

Beispiel: Studiengang bei Vertragsabschluss, Bauingenieurwesen. Mit dieser Fachrichtung kann später der Bau von Wolkenkratzern, Autobahnen, Brücken etc. beaufsichtigt oder ausschließlich am Computer gearbeitet werden. Diese unterschiedlichen Arbeitsrisiken werden in der Beitragskalkulation berücksichtigt. Diejenigen, die später ausschließlich am Schreibtisch arbeiten, können dann ihren Beitrag überprüfen lassen und zahlen weniger. Übernimmt man die Bauleitung von Hochhäusern, bleibt der Beitrag wie gehabt.

Alte Leipziger: Vor- und Nachteile für Auszubildende

Schließen Deine Eltern den Vertrag für Dich ab, weil Du noch nicht volljährig bist oder ihnen Deine finanzielle Sicherheit wichtig ist, ergibt sich folgende Konstellation: Ein Elternteil wird Versicherungsnehmer (Inhaber des Vertrages) und Du wirst versicherte Person. Es kann später jederzeit ein Versicherungsnehmerwechsel erfolgen, dann bist Du auch Vertragsinhaber.

Für die Beitragsberechnung hat die Alte Leipziger in 2020 ein Berufsgruppen-Scoringverfahren eingeführt, um die Beiträge "gerechter" ausweisen zu können. D.h. neben Deinem Zielberuf hat auch der Anteil der Bürotätigkeit einen Einfluss auf den Beitrag. Allerdings zählt die Berufsschule nicht als Bürotätigkeit.

Ein Einsteiger-Tarif wird nicht angeboten, wie im Kapitel Schüler und Studierende erläutert.

Die maximale Rentenhöhe bei Vertragsabschluss für Auszubildende beträgt 1.500 Euro. Wir verzichten an dieser Stelle auf einen Beitragsvergleich, weil alle Gesellschaften die Beiträge gefühlt monatlich ändern und veraltete Beiträge keine Orientierung bieten. Die Vertragslaufzeit ist bei vielen handwerklichen Berufen begrenzt auf das 63. oder 65. Lebensjahr.

Wann bist Du als Azubi berufsunfähig? Wenn Du Deinen konkreten Ausbildungsberuf aus gesundheitlichen Gründen zu 50 % nicht mehr ausüben kannst und dieser Zustand sechs Monate anhält oder anhalten wird. Zugunsten des Auszubildenden wird zusätzlich auch die Fähigkeit geprüft, in einem mit der Ausbildung regelmäßig erreichbaren Beruf zu arbeiten.

Ein Leistungsbeispiel der Alte Leipziger

Konkrete Verweisung bei Auszubildenden

Azubis haben noch keine oder nur eine geringe Berufserfahrung und deshalb auch nur (k)eine geringe Lebensstellung (bitte lies hierzu auch den Abschnitt zur konkreten Verweisung im allgemeinen Teil).

Bei einem BU-Fall während der zweiten Hälfte der Ausbildungszeit, erhält der (berufsunfähige) Azubi weiterhin die BU-Rente, auch wenn freiwillig eine andere Ausbildung begonnen wird. Eine konkrete Verweisung ist in diesem Fall frühestens bei Aufnahme einer beruflichen Tätigkeit mit entsprechender Vergütung und entsprechender sozialen Wertschätzung möglich.

Diese Einschränkungen für die konkrete Verweisung ist überwiegend zu finden. Schön wäre es, wenn die Lebensstellung bereits mit Ausbildungsbeginn berücksichtigt würde.

Besonderheiten bei der Nachversicherung fürAuszubildende

Wie erwähnt, wird die Nachversicherung (und auch die Ausbaugarantie) ohne Risikoprüfung durchgeführt. Siehe hierzu im allgemeinen Teil, das Kapitel zur Ausbaugarantie und Nachversicherung.

Zusätzlich hast Du die Möglichkeit, nach erfolgreichem Abschluss der Ausbildung und erstmaliger Aufnahme der Berufstätigkeit in diesem Bereich, die BU-Rente auf einen Schlag um 1.500 Euro zu erhöhen. Diese Option kannst Du innerhalb von zwölf Monaten nach Erhalt Deines Arbeitsvertrages nutzen. Diese Formulierung und der Zeitraum haben den Vorteil, dass die Zeit der Arbeitssuche unberücksichtigt bleibt und Du die Probezeit abwarten kannst. Einigen ist diese Sicherheit wichtig, bevor sie eine höhere Rente und damit eine steigende finanzielle Verpflichtung eingehen.

Die Ausbaugarantie und die allgemeine Nachversicherung bleiben von dieser Anpassung unberührt. D.h. die Rente kann um weitere 1.000 Euro monatlich erhöht werden. Weil Deine anfängliche Rente unter 2.500 Euro pro Monat lag, darf die Monatsrente auf insgesamt bis zu 3.500 Euro pro Monat erhöht werden.

Positiv ist, dass die für Auszubildende maximal mögliche BU-Rente von 3.500 Euro über dem Marktdurchschnitt liegt. Allerdings wird sie nur erreicht, wenn bei Vertragsabschluss eine Rentenhöhe von mindestens 1.000 Euro gewählt und mit Berufseinstieg ein Bruttogehalt von über 3.500 Euro (aufgrund der finanziellen Angemessenheit) bezogen wird. Das ist für viele kaufmännische oder handwerkliche Berufseinsteiger kein realistisches Szenario. Beispiel: Ausbildung zum Industriemechaniker, bis die Weiterbildung zum Techniker beginnt, wird sechs Monate gearbeitet. Aus finanziellen Gründen wird die zusätzliche Nachversicherung bei Berufseinstieg nicht genutzt. Die Rente kann später nur um insgesamt 1.000 Euro angehoben werden. Vor dem Hintergrund einer Vertragslaufzeit von rund 40 Jahren, ist es wünschenswert, wenn die Alte Leipziger eine andere Regelung findet.

Besserstellung bei Auszubildenden

Viele Auszubildende schließen eine Weiterbildung an, übernehmen im Laufe der Jahre Personalverantwortung oder ihr Aufgabengebiet wird aufgrund der Erfahrung vom Handwerklichen ins Kaufmännische verlagert. Die Prüfung auf Besserstellung ist zeitlich unabhängig und kann während des Berufslebens immer erfolgen, auch wenn sich ein berufliches Merkmal ändert, bspw. durch eine leitende Tätigkeit. Eine Gesundheitsprüfung ist möglich.

Alte Leipziger: Vor- und Nachteile für medizinische Berufe, Medizinstudenten und Mediziner

Medizinstudenten werden von einigen Beratern damit geködert, dass es spezielle Bedingungen für sie gäbe. Insbesondere die folgenden zwei Punkte werden hervorgehoben. Wenn man es mit dem Standardtarif der speziellen Gesellschaft vergleicht, mag es so sein, für viele Premiumtarife gilt das aus unserer Sicht eher nicht.

Die Infektionsklausel bei der Alte Leipziger

Die Infektionsgefahr geht dabei von Dir. Aus unserer Sicht ist das logisch und üblich. Gleichwohl hat kürzlich jemand versucht, seine BU-Rente einzuklagen, weil er sich anstecken und erkranken könnte. Das von einer Behörde ausgesprochene Tätigkeitsverbot ergibt sich aus dem Bundesinfektionsschutzgesetz oder einer anderen Rechtsvorschrift. Damit gilt es auch, wenn Du im Ausland arbeitest.

Es genügt, wenn sich das Verbot vollständig darauf bezieht, Patienten zu behandeln, zu versorgen oder zu betreuen. Das bedeutet, dass die 50 % Grenze für die Anerkennung der Berufsunfähigkeit nicht gilt. Beispiel: Hast Du zu 70 % Gutachten geschrieben, Verwaltungsaufgaben übernommen etc. und nur zu 30 % mit Patienten gearbeitet, bist Du trotzdem BU. Diese Regelung gilt nicht für Heilbehandler. Zusätzlich können Medizinstudenten und Human-/Zahnmediziner anstelle des behördlichen Nachweises die Gefahr der Ansteckung von der Alte Leipziger beurteilen lassen. Im Zweifel wird dazu ein Gutachten eines Facharztes für Hygiene und Umweltmedizin eingeholt. Die Kosten trägt die Alte Leipziger.

Hinweis: Auch für das Tätigkeitsverbot gilt der Prognosezeitraum von sechs Monaten.

Die Umorganisationsklausel bei der Alte Leipziger

Bist Du selbstständig, Freiberufler, beherrschender Geschäftsführer (zum Beispiel in einem MVZ) und weist Dir die Alte Leipziger nach, dass Du weiterhin tätig sein kannst, wenn Du Deine Praxis entsprechend umorganisierst, dann bist Du nicht berufsunfähig. Immer wieder bestätigen uns Leistungsprüfer, dass der Nachweis für eine Umorganisation ausgesprochen schwer ist, insbesondere für Ärzte. Schließlich gelten auch hier die Regelungen für die konkrete Verweisung.

Regelung der Alte Leipziger, es wird auf die Prüfung der Umorganisation verzichtet, wenn:

- der Selbstständige Akademiker ist und in seiner täglichen Arbeitszeit mindestens zu 90 % kaufmännische oder organisatorische Tätigkeiten ausübt oder

- der Selbstständige in seinem Betrieb in den letzten zwei Jahren durchgehend weniger als fünf Mitarbeiter beschäftigt. Auszubildende, Praktikanten und Werkstudenten zählen nicht zu den Mitarbeitern.

- Für selbstständige Ärzte, Zahnärzte, Tierärzte, Apotheker oder Psychotherapeuten gilt: Als Mitarbeiter zählen nur Angestellte mit einem akademischen Abschluss in einem Heilberuf.

Durch den letzten Absatz ist die Umorganisation für eine übliche ärztliche/zahnärztliche Praxis ausgeschlossen. Die LV 1871 verzichten für Ärzte/Apotheker inzwischen gänzlich auf diese Prüfung.

Besonderheiten für medizinische Berufe, Medizinstudenten und Mediziner

Es gibt keine Besonderheiten, es gelten die allgemeinen Bedingungen. Medizinstudenten lesen bitte noch das Kapitel Vor- und Nachteile für Studierende, sowie das nachfolgende Kapitel zu Vor- und Nachteilen für Berufseinsteiger.

Alte Leipziger: Vor- und Nachteile für Berufseinsteiger / junge Leute

Für Berufseinsteiger oder junge Leute, die bereits im Berufsleben stehen, gibt es keine besonderen Bedingungen. Die Rentenhöhe bei Vertragsabschluss kann ohne Hausarztbericht oder ärztliche Untersuchung bis maximal 3.000 Euro (Erhöhung zum 01.05.2024, zuvor nur 2.500 Euro) abgeschlossen werden. Vorausgesetzt, die finanzielle Angemessenheit passt, d.h. max. 70 % des Bruttoeinkommens unter Berücksichtigung bestehender Absicherungen. Ab März 2023 profitierst Du von erhöhten Grenzen bei der Anrechnung von Versorgungswerken.

Zusätzlich ist bei Berufsanfängern nach der ersten Ausbildung und einer gewünschten BU-Rente über 2.500 Euro eine Direktionsanfrage erforderlich. Das mag für Dich lästig sein, ist aber verständlich, da Du im Leistungsfall auf diese Rente einen Anspruch hast, auch wenn Dein Arbeitseinkommen sinken sollte, zum Beispiel weil Dir der Job nicht gefällt und Du nach der Probezeit wechselst.

Bei einer BU-Rente über 3.000 Euro kannst Du seit März 2023 den Service von M-Check nutzen. Hier hat die Alte Leipziger mit anderen Versicherern gleichgezogen. Der Vorteil für Dich, die ärztliche Untersuchung wird von Medicals Direct zu Deinem Wunschtermin und an Deinem Wunschort durchgeführt. Das lästige Warten auf einen Termin beim Hausarzt entfällt, Du mußt auch keinen Urlaub beantragen, die Fachkräfte von Medicals Direct wissen, welche Untersuchungen in Abhängigkeit von der Rentenhöhe notwendig sind.

Für die Beitragsberechnung hat die Alte Leipziger in 2020 ein Berufsgruppen-Scoringverfahren eingeführt, um die Beiträge "gerechter" ausweisen zu können. Das bedeutet, dass nicht nur der Beruf bewertet wird, sondern auch

- Deine Qualifikation (akademischer Abschluss, Techniker-Weiterbildung, kaufmännische/handwerkliche/industrielle Ausbildung u.v.m.) und

- bei akademischem Abschluss der Grad (Bachelor, Master, Diplom, Magister, Staatsexamen, Promotion) und

- der Anteil der Bürotätigkeit und

- für wieviele Mitarbeiter Personalverantwortung besteht.

Die Alte Leipziger fasst unter Bürotätigkeit auch Meetings in Zweigunternehmen, Gerichtsverhandlungen/-anhörungen oder Arbeiten, die in Bahn oder Flugzeug erledigt werden. Es muss keine reine Schreibtischtätigkeit ausgeübt werden.

Die Frage wird immer wieder gestellt: Was passiert mit dem Vertrag, wenn ich vorübergehend aus dem Beruf aussteige und ein Sabbatical einschiebe, um bspw. zu reisen. Der Vertrag bleibt selbstverständlich auch bei der Alte Leipziger erhalten. Sollte man während dieser Zeit schwer erkranken, ist die Grundlage für die Prüfung auf BU, der zuletzt vor dem Ausstieg ausgeübte Beruf. Diese Klarstellung ist wichtig und in den Premiumtarifen üblich, weil "Weltenbummler" kein Beruf ist und ansonsten abstrakt verwiesen werden könnte.

Optionen zum BU-Tarif BV10 der Alte Leipziger

Nachfolgende Leistungen kannst Du zusätzlich vereinbaren. Sie wirken sich sofort oder später (Beitragsdynamik) auf Deinen Beitrag aus.

Beitragsdynamik

Die Beitragsdynamik kann flexibelzwischen 1 % - 5 % bei Vertragsabschluss festgelegt werden. Den sogenannten Dynamiknachtrag bekommst Du jährlich und hast immer die Möglichkeit der Erhöhung zu widersprechen.

Ausgesprochen unübersichtlich ist die erreichbare Rentenhöhe, bis zu der die Beitragsdynamik erfolgt (Obergrenze), geregelt. Wird diese überschritten, musst Du die finanzielle Angemessenheit nachweisen. Das ist der Fall, wenn das 1,5fache der ursprünglichen BU-Rente erreicht ist, frühestens ab 2.500 Euro/Monat. Laut Auskunft der Alte Leipziger gilt als neue Angemessenheitsgrenze wiederum das 1,5fache der dann aktuellen Rente. Das sollte aus unserer Sicht zukünftig in den Bedingungen klargestellt werden.

Du kannst während der Vertragslaufzeit den Dynamiksatz reduzieren oder die Option ganz abwählen, das ist sehr flexibel und gut. Eine Erhöhung oder ein späterer Einschluss sind nur mit Zustimmung, im ungünstigsten Fall einer Gesundheitsprüfung, der Alte Leipziger möglich.

Garantierte Rentensteigerung im Leistungsfall (Leistungsdynamik)

Im Gegensatz zur Beitragsdynamik sorgt dieser Baustein dafür, dass sich Deine Rente im Versicherungsfall jährlich erhöht. Vereinbart werden können 1 % - 3 %.

Die Leistungsdynamik verursacht einen von Beginn an höheren Beitrag, weil im schlimmsten Fall die Berufsunfähigkeit einen Monat nach Vertragsabschluss eintreten kann und Deine Rente bis zum Vertragsende dynamisiert werden muss.

Im Gegensatz zu den meisten anderen Tarifen auf dem Markt, setzt die Leistungsdynamik bei einem erneuten Versicherungsfall da ein, wo sie zuletzt aufgehört hat.

Eine spätere Abwahl oder Senkung des Prozentsatzes ist möglich, dann sinkt Dein Monatsbeitrag entsprechend. Der Einschluss oder eine Erhöhung des Prozentsatzes sind mit einer vereinfachten Gesundheitsprüfung möglich, wenn ein neuer Vertrag im Zuge der Ausbaugarantie oder Nachversicherung abgeschlossen wird.

Einmalleistung

Du kannst eine Einmalleistung vereinbaren, die ausgezahlt wird, wenn erstmalig eine Berufsunfähigkeitsrente gezahlt wird. Damit kannst Du Dir etwa eine bessere Therapie leisten, Dein Bad rollstuhlgerecht umbauen usw.

Arbeitsunfähigkeit-Option (AU-Option)

Erklärung: Unterschied zwischen Arbeitsunfähigkeit und Berufsunfähigkeit

AU und BU sind unterschiedlich definiert. In einfachen Worten an einem Beispiel:

Du hast Husten und gehst zum Arzt. Dieser fragt, was Du beruflich machst, verschreibt Dir einen Hustensaft, sagt: "Wenn es nicht besser wird, dann kommen Sie nächste Woche wieder" und stellt Dir eine Krankmeldung aus, Du bist arbeitsunfähig. Bist Du jetzt auch berufsunfähig? Nein! Der Arzt hat nicht geprüft, ob Du Deine Tätigkeit noch zu 50 % ausüben könntest und er vermutet, dass Du nach einer Woche genesen bist - er sieht Licht am Ende des Tunnels. Laut § 172 Versicherungsvertragsgesetz (VVG) ist berufsunfähig, wer seinen zuletzt ausgeübten Beruf, voraussichtlich auf Dauer nicht mehr ausüben kann - kein Licht am Ende des Tunnels. Die Premiumtarife begrenzen die Dauer auf sechs Monate (Prognosezeitraum).

Die AU-Option wird teilweise auch "Gelbeschein-Regelung" genannt. Das liegt daran, dass die Bestätigung für den Arbeitgeber bisher auf gelbem Papier gedruckt wurde. Seit Januar 2023 gibt es nur noch die elektronische Arbeitsunfähigkeitsbescheinigung (eAU).

WICHTIG: Als Schüler oder Student hast Du in der Regel keinen Arbeitgeber und erhältst deshalb auch keinen gelben Schein bzw. eine eAU. Gleiches gilt auch für Beamte, Hausfrauen/-männer oder Selbstständige. Trotzdem kannst Du den Baustein beruhigt dazubuchen, denn der Arzt muss Dir nur ein Attest entsprechend des § 5 Entgeltfortzahlungsgesetz ausstellen. Das haben die meisten guten Tarife in der AU-Option so geregelt.

Die Regelung zur AU-Option bei der Alte Leipziger ist folgende:

Bist Du mindestens seit vier Monaten ununterbrochen arbeitsunfähig und dies wird weitere zwei Monate der Fall sein oder Du bist seit sechs Monaten krankgeschrieben, kannst Du einen Antrag auf Leistung wegen AU stellen.

Die AU-Bescheinigungen reichst Du bei der Alte Leipziger ein. Mindestens eine der Krankmeldungen muss durch einen Facharzt ausgestellt worden sein. Dies ist marktüblich.

Die Rente wegen AU wird über die gesamte Vertragslaufzeit längstens für 24 Monate gezahlt. Dieser Zeitraum liegt im Marktdurchschnitt. Einzig Barmenia bietet 18 Monate pro Leistungsfall.

Stellt sich nachträglich heraus, dass Du von Beginn an berufsunfähig warst, gibt es keine zusätzliche BU-Rente, sondern die Renten werden verrechnet. Außerdem zählt der Zeitraum nicht mehr zu den 24 Monaten. Beide Punkte sind Standard.

Eine Rente wegen Berufsunfähigkeit muss bei der Alte Leipziger getrennt von der Leistung wegen Arbeitsunfähigkeit beantragt werden. Das kann einerseits positiv sein, z. Bsp. bei einer psychischen Erkrankung. Man ist vielleicht nicht in der Lage, die Unterlagen für eine BU-Prüfung zu besorgen, weil einem alles zu viel ist. Andererseits musst Du rechtzeitig vor Ende der 24 Monate alle Unterlagen zum Nachweis einer BU einreichen, sonst entsteht eine finanzielle Lücke. Die LV 1871 verlängert deshalb den AU-Zeitraum auf Antrag um bis zu 12 Monate.

Eine spätere Abwahl der AU-Option ist bei der Alte Leipziger möglich (wenn bis dahin keine Leistungen beantragt wurden). Das ist nicht bei allen Gesellschaften der Fall. Dein Monatsbeitrag sinkt entsprechend. Der Einschluss ist allerdings nur mit Zustimmung und einer Risikoprüfung möglich. Prima wäre es, wenn der Einschluss auch mit Ausbildungs-/Studienende und Berufseinstieg möglich ist. So wie bei der LV 1871. Fairerweise muss man sagen, dass der Mehrbeitrag für die AU-Option bei der Alte Leipziger im Marktvergleich gering ist. Er beträgt 3,5 % auf den Beitrag. Viele Gesellschaften verlangen für diese Option zwischen 7 % - 10 % mehr Beitrag.

Pflege-Option

Diese Option kann über den Tarif Olga flex der Hallesche Krankenversicherung eingeschlossen werden. Sollte man berufsunfähig und gleichzeitig pflegebedürftig sein, erhält man einmal die BU-Rente und das Pflegetagegeld. Die Höhe beträgt 1.500 Euro im Monat (50 € je Tag), ab Pflegegrad 2 (stationär) bzw. 4 (ambulant). Bei niedrigeren Pflegegraden ist die Leistung geringer.

Die Beiträge für diese Option steigen über 13 Jahre stufenweise an. Der Anfangsbeitrag beträgt 4 Euro/Monat, die weiteren Beiträge richten sich nach dem Alter zum Beitragssprung.

Zusätzliche Gesundheitsfragen werden nicht gestellt, allerdings ist der Abschluss nur online möglich und die versicherte Person darf bei Vertragsabschluss nicht älter 50 Jahre sein.

Der große Vorteil gegenüber den meisten Pflege-Optionen besteht darin, dass es sich um eine separate Pflegetagegeldversicherung handelt. D.h. die Absicherung bleibt nach dem Ende des BU-Vertrages bestehen. Eine Bewertung des Tarifes erfolgt an dieser Stelle nicht.

Wie ist das Unternehmen Alte Leipziger Lebensversicherung aufgebaut?

Die Alte Leipziger Lebensversicherung zählt zu den größten Versicherern in Deutschland und ist Teil der ALH Gruppe, Alte Leipziger-Hallesche. Gegründet wurde sie 1830 in Leipzig, zog aber nach dem 2. Weltkrieg zunächst nach Bad Gandersheim/Harz, dann (1952) nach Frankfurt und schließlich 1974 nach Oberursel.

Kurze Information zur Einordnung: Die Alte Leipziger Lebensversicherung und die Hallesche Krankenversicherung stehen gleichberechtigt auf oberster Ebene der Gruppe. Unter der Alte Leipziger Lebensversicherung sind als 100-prozentige Tochterunternehmen weitere Gesellschaften angeordnet, die in den Bereichen Finanzen und Versicherungen tätig sind.

Du kannst über die Alte Leipziger von der wichtigen Privathaftpflicht über Hausrat, KFZ, Bausparen, (betriebliche) Altersvorsorge so gut wie jeden Versicherungsbereich abdecken lassen. Sogar eigene Investmentfonds werden angeboten. Über die Hallesche können Krankenzusatz- oder Krankenvollversicherungen abgeschlossen werden.

Sowohl die Hallesche als auch die Alte Leipziger sind Versicherungsvereine auf Gegenseitigkeit (VVaG). Die VVaG sind eine Gesellschaftsform, bei der Du als Kunde Mitglied des Unternehmens wirst. (Doch keine Sorge, anders als vielleicht im Sportvereinen musst Du am Wochenende nicht den Sportplatz mähen).

Der größte Vorteil eines VVaG als Versicherer, liegt für Dich im verantwortungsvolleren Umgang mit Kundenbeiträgen. Erwirtschaftete Gewinne kommen Dir als Mitglied zu Gute oder bleiben bei VVaGs im Unternehmen, was zu einer höheren finanziellen Stabilität beiträgt.

Bei Aktiengesellschaften hingegen werden Gewinne größtenteils als Dividende an die Aktienbesitzer ausgezahlt.

Der Unterschied zwischen einem Versicherer mit VVaG- oder AG-Rechtsform sollte aber keinen großen Stellenwert bei Deiner Entscheidung — für oder gegen — eine Versicherungsgesellschaft einnehmen. Wie viele unserer Kollegen stehen wir grundsätzlich den VVaGs positiv gegenüber. Das wichtigste Thema ist der Abschluss einer BU-Versicherung ohne Ausschlussklausel.

Wie solide ist das Unternehmen Alte Leipziger Lebensversicherung?

Die Solidität eines Versicherungsunternehmens kann man einerseits finanziell sehen und — etwas weiter gefasst — hinsichtlich des Verhaltens im Versicherungsfall.

Immer wieder wird darauf hingewiesen, dass man unbedingt auf die nachfolgenden Kennzahlen achten soll:

- Finanzstärke: Kann der Versicherer sein Leistungsversprechen im Fall der Fälle einlösen oder steht er finanziell auf eher wackeligen Füßen.

- Leistungsquote: Bei wie vielen eingereichten Leistungsfällen kommt es auch zur Zahlung der BU-Rente.

- Prozessquote: Wie oft zieht der Versicherer vor Gericht.

Es ist verständlich, dass es für den Verbraucher einfacher ist, sich im Versicherungsdschungel zu orientieren, wenn er Bewertungen in Buchstaben-, Sternchen- oder sonstigen Zeichen vorfindet. Wenn Du diese Bewertungen zurate ziehst, dann achte darauf, dass der Tarif nicht nur bei Finanztest gut abschneidet, sondern auch bei anderen Portalen.

Unsere Meinung zu Sternchen und Siegel als Bewertung:

- Man kann regelrecht von einer Inflation derartiger Siegel sprechen. Jede Gesellschaft hat inzwischen mehrere super Bewertungen. Meist muss der Versicherer für deren Verwendung zahlen. Welchen Wert ein solches Siegel hat, mag jeder selbst beurteilen — wir meinen jedoch, dass der Wert und die Glaubwürdigkeit abnehmen.

- Zahlen können manipuliert werden, wie man u.a. am Wirecard Skandal sieht und benötigen meist einen Vergleichswert, so auch bei Berufsunfähigkeitsversicherungen: Die Anzahl der Leistungsfälle einer Versicherung ist wenig aussagekräftig, wenn ich die Anzahl der BU-Verträge der jeweiligen Gesellschaft nicht kenne oder den Marktdurchschnitt der Leistungsfälle.

- Die Finanzstärke eines Versicherungsunternehmens kann sich über die Vertragslaufzeit verschlechtern. Was nützt es Dir, wenn der Versicherer bei Vertragsabschluss die Bestnote hatte, jedoch 20 Jahres später, wenn es darauf ankommt, in finanzielle Schieflage geraten ist?

- Wechselt der Vorstand, kann es sein, dass der Versicherer streitlustiger wird. Da mag die aktuelle Bewertung noch so gut gewesen sein, fünf Jahre später weht eventuell ein anderer Wind.

Kurz: Die Kennzahlen solcher Bewertungen sind variabel. Die Bedingungen hingegen sind fix, deshalb sind die Bedingungen — nach einem guten Risikovotum (ob und zu welchen Konditionen Dir eine BU-Versicherung angeboten werden kann) — für uns das Wichtigste bei der Auswahl der für Dich passenden Berufsunfähigkeitsversicherung.

Unsere Erfahrung bei der Zusammenarbeit mit der Alte Leipziger

Bisher können wir überwiegend Positives zur Zusammenarbeit mit der Alte Leipziger berichten. Seit Jahren sind dort dieselben Sachbearbeiter unsere Ansprechpartner und das erleichtert die Kommunikation und Problemlösung doch enorm. Denn es gibt Versicherungsunternehmen, die laufend umorganisieren und man wird bei Fragen von Pontius zu Pilatus geschickt und bekommt nur schwer Antworten.

Wie ist der Ablauf von Risikovoranfragen bei der Alte Leipziger?

Bestehen gesundheitliche Beeinträchtigungen, sogenannte Vorerkrankungen, oder Beschwerden, empfiehlt es sich, bei den Versicherern anonyme Risikovoranfragen zu stellen, anstatt sofort den Antrag einzureichen. Selbstverständlich bietet diese Möglichkeit auch die Alte Leipziger Lebensversicherung an.

Hier kannst Du nachlesen, warum anonyme Risikovoranfragen sinnvoll sind und was es zu beachten gibt.

Die Alte Leipziger unterhält eine eigene Abteilung für Risikovoranfragen. Das ist auf jeden Fall positiv zu sehen, wenn auch kein Alleinstellungsmerkmal. Hier sind aktuell elf* medizinisch geschulte Mitarbeiter beschäftigt, die durch fundiertes Wissen Erkrankungen bewerten und gegebenenfalls einen Ausschluss oder einen Risikozuschlag vergeben — ihre Entscheidungen haben wir immer als nachvollziehbar und fair empfunden, da wir mit dem jeweiligen Risikoprüfer Kontakt aufnehmen können, wenn Fragen aufkommen.

Zusätzlich werden bei der Alte Leipziger zwei* Gesellschaftsärzte und eine* Diplom Psychologin beschäftigt, die bei komplizierten Gesundheitsverläufen zurate gezogen werden.

Allein 2022 wurden rund 32.000* Risikovoranfragen und ca. 30.000* Anträge von diesem Fachpersonal geprüft, was etwas über die Leistungsfähigkeit der Menschen dort aussagt. Leider führt das hohe Arbeitsaufkommen oft dazu, dass man überdurchschnittlich lange auf ein Votum (die Antwort auf Deine Risikovoranfrage) warten muss. Da ist es von Vorteil, dass für "einfache" Erkrankungen ein digitales Tool zur Verfügung steht, welches sofort ein verbindliches Votum erstellt.

Einige Gesellschaften sparen sich die Kosten und haben diese Abteilung ausgelagert oder ein fachfremder Sachbearbeiter beantwortet die Risikoanfragen. Das mag der Gesellschaft Kosten sparen, schmälert aber das Vertrauen in die Zusammenarbeit.

* Quelle: Alte Leipziger, Stand Jan. 2023

Wie gut läuft die Bearbeitung von Leistungsfällen bei der Alte Leipziger?

Der Leistungsfall ist die Nagelprobe der BU-Versicherung. Positiv ist an der Formulierung in den aktuellen Bedingungen, dass:

- solltest Du Dich im Ausland aufhalten, auch Arztberichte eines dort tätigen Arztes akzeptiert werden

- die Berichte nicht in deutscher Sprache geschrieben sein müssen

- Arztberichte im Leistungsfall lediglich den Zeitraum berücksichtigen müssen, der für die Fragen zum Gesundheitszustand im Antrag angegeben ist.

Beispiel: Nach Vertragsabschluss treten Rückenschmerzen auf, die sich trotz Behandlung verschlimmern. Nach fünf Jahren Schmerzen wird schließlich ein Antrag auf Berufsunfähigkeit gestellt. Der Arztbericht muss trotz fünf Jahren Behandlungszeit nur die letzten drei Jahre beschreiben, da im Antrag Beschwerden der Wirbelsäule nur drei Jahre rückwirkend anzugeben sind.

Auch für die Leistungsprüfung gibt es bei der Alte Leipziger eine eigene Abteilung. Zurzeit sind in dieser Abteilung 30 Mitarbeiter beschäftigt, die im Jahr 2022 mehr als 2.500* neue Leistungsfälle geprüft und in über 1.000* Fällen bestehende überprüft haben. Diese sogenannte Nachprüfung führen alle Gesellschaften durch. Bei der Nachprüfung wird festgestellt, ob eine Rentenauszahlung noch gerechtfertigt ist, damit kein Geld zum Fenster hinausgeschmissen wird. Ohne diese Prüfung kann es passieren, dass jemand eine BU-Rente erhält, auch wenn er schon längst genesen ist.

Erfreulich: In den Bedingungen Stand 2024 wird festgehalten, dass man im Leistungsfall von einem Sachbearbeiter betreut wird. Zuvor war das "nur" gelebte Praxis. Für den Versicherten ist das sehr angenehm, muss man seine Erkrankung und den Verlauf nicht immer wieder neu schildern. Klarheit schafft auch, dass sich der persönliche Ansprechpartner innerhalb von zwei Arbeitstagen, nachdem die Alte Leipziger über den Versicherungsfall informiert wurde, telefonisch meldet, um Deine Fragen zu klären. Einige Anwälte wittern hinter einer telefonischen Kontaktaufnahme die Intension des Versicherers, den Erkrankten zu Aussagen zu bewegen, die für ihn negativ sind. Da diese Gespräche aufgezeichnet werden, läßt sich eine Einflussnahme später nachweisen. Außerdem wird keiner zu telefonischen Antworten gezwungen. Man kann sich auch für den schriftlichen Weg entscheiden. Die Devise des HDI: "Reden statt Schreiben" halte ich grundsätzlich für eine Gute. Es geht schneller und alles was schneller geht, ist im Leistungsfall gut für den Versicherten.

Ebenfalls positiv ist die sogenannte Außenregulierung: nicht alles lässt sich mit Worten beschreiben. Manchmal muss man vor Ort sein, um das richtige Bild zu erhalten.

Der Außenregulierer fährt zum Erkrankten, um die Auswirkung einer Krankheit besser beurteilen zu können und/oder sich eine Vorstellung vom Arbeitsplatz und dessen Belastungen zu machen. Vielleicht hast Du das auch schon einmal erlebt: Jemand hat Dir etwas über einen bestimmten Beruf erzählt und einige Zeit später hattest Du Gelegenheit, das Ganze selbst und genauer unter die Lupe zu nehmen — dabei musstest Du feststellen, dass Deine Vorstellung nicht mit der Realität in Einklang standen.

* Quelle: Alte Leipziger, Stand Jan. 2023

Hat die Alte Leipziger die beste Berufsunfähigkeitsversicherung? Ein Fazit

Ob die Alte Leipziger die beste Berufsunfähigkeitsversicherung für Dich ist, hängt als Erstes davon ab, ob Du eine normale Annahme erhältst, d.h. ohne Leistungsausschlüsse.

Ist das der Fall, dann hängt es als Nächstes davon ab, mit welcher Rentenhöhe Du startest. Liegt diese unterhalb 1.000 Euro schau Dir die Nachversicherungsmöglichkeiten an. Kannst Du aus heutiger Sicht eine für Dich angemessene Rentenhöhe erreichen? Berücksichtige bei der Beantwortung dieser Frage Deine Karrierevorstellungen und die Laufzeit des Vertrages.

Leider hat die Karrieregarantie auch in der Tarifüberarbeitung 2024 keinen Einzug gehalten. Diese Möglichkeit wird bei den guten Tarifen mehr und mehr Standard.

Da wir überwiegend junge Menschen absichern, ist mir der Erhalt der Beitragsdynamik und der Nachversicherungsmöglichkeiten nach einem Leistungsfall wichtig. Die Nachversicherungsmöglichkeiten können nach einem Leistungsfall seit einigen Jahren verweigert werden, wenn eine BU-Rente von der Alte Leipziger bezogen wurde. Das bedauere ich sehr.

Positiv an der Formulierung ist, dass Ausbaugarantie und Nachversicherung erhalten bleiben, wenn nur eine AU-Rente bezogen wurde, ein BU-Antrag gestellt, aber nicht beschieden wurde (aus welchen Gründen auch immer) und die Rentenzahlung muss von der Alte Leipziger und keiner anderen Gesellschaft erfolgt sein. Damit liegt der Tarif über dem Marktdurchschnitt.

Für Schüler empfehlen wir den Tarif nicht mehr, weil bei Ausbaugarantie und Nachversicherung eine Berufsprüfung erfolgt. Für Azubis, Studierende, angehende Mediziner und Berufseinsteiger gehört Tarif weiterhin in die engere Auswahl.

Die Beiträge der Alte Leipziger liegen im Vergleich zu anderen Versicherungen selten unter den ersten Drei. Der Tarif BV10 ist kein Billigheimer — Qualität und Service haben einfach ihren Preis. Genauso selten zählt der Tarif zu den teuersten. Eine ausgewogene Kalkulation sorgt dafür, dass Dein Beitrag stabil und die Leistungsabwicklung fair bleiben. Die Zukunft wird es zeigen.

Der Tarif BV10 ist ein Premiumtarif. Die Unterschiede zu anderen Premiumtarifen sind für Nicht-Experten schwer zu erkennen und bleiben bei den meisten Vergleichen, etwa Stiftung Warentest, unberücksichtigt.

Wir helfen Dir als jungem Menschen bei der Wahl des für Dich passenden Tarifes, stellen anonyme Voranfragen, weisen Dich auf Vor- und Nachteile hin und begleiten Deinen Vertrag über die Antragstellung hinaus.

Einen kostenlosen Termin kannst Du bequem mit Klick auf den Button unterhalb in meinem Autorenprofil vereinbaren. Wie Du siehst, beschäftigen wir uns ausgiebig damit, welche Berufsunfähigkeitsversicherung für Dich als junge Person wirklich die beste ist.

Abschließender Hinweis zur Wahl von Berufsunfähigkeitsversicherungen

Bevor wir uns der Berufsunfähigkeitsversicherung der Alte Leipziger widmen, hier noch zwei allgemeine Hinweise zur Wahl der richtigen Berufsunfähigkeitsversicherung:

- Jeder Tarif passt so gut zu Dir, wie eventuelle Vorerkrankungen es zulassen. Ein Abschluss ohne Ausschlussklausel (AKL) ist in der Regel besseren Bedingungen mit AKL vorzuziehen. (Ausschlussklauseln legen fest, welche Umstände oder Ereignisse nicht durch die Versicherung abgedeckt sind).