Die wichtigste Frage bei der Auswahl einer BU-Versicherung ist, ob sie dich annimmt und einen Versicherungsschutz bietet, der deinen Bedürfnissen als Studentin oder Student entspricht, ohne zu viele Ausschlussklauseln. Um dir einen Überblick zu den besten Berufsunfähigkeitsversicherungen für Studenten zu geben, beziehen wir uns neben dem Leistungsspektrum, insbesondere auf die Vorteile bei der Risikoprüfung für dich.

Wenn du dich nicht selbst mit Themen wie der „Risiko-Voranfrage“ herumschlagen möchtest, vereinbare hier einfach einen Termin bei einem unserer Experten für Berufsunfähigkeitsversicherungen für Studenten:

Eine Beratung bringt dir viel und kostet dich aktuell nicht mal etwas.

Das Angebotsspektrum der Versicherer ändert sich ständig. Die Berufsunfähigkeitsversicherungen mit — für Studenten — attraktiven Risikoprüfungen und generell solidem Preis-Leistung-Verhältnis sind erst dann wichtig, wenn der Gesundheitszustand geklärt ist.

Hier ist dennoch eine Übersicht zu Optionen, mit denen wir nach der gemeinsamen Gesundheitsprüfung gute Erfahrungen machen.

Welche ist die beste Berufsunfähigkeitsversicherung für Studenten?

Es gibt nicht eine einzige beste Berufsunfähigkeitsversicherung für Studenten. Die besten Berufsunfähigkeitsversicherungen für Studenten (mit besonderer Gewichtung auf der vorteilhaften Risikoprüfung für dich), haben wir nachfolgend aufgelistet.

- Die Allianz, bis 2020 hatte die Allianz eine für uns nicht akzeptable Berufsunfähigkeitsversicherung für Studenten, da bei Studienabbruch nur noch eine Erwerbsunfähigkeitsversicherung blieb – ab 1.1.2021 gibt es sogar eine Dienstunfähigkeitsklausel, die für Beamte interessant ist. Allerdings ist ein großer Nachteil im Vergleich zur Condor oder Bayerischen (die ebenfalls eine Dienstunfähigkeitsklausel -DU-Klausel haben: später wird der neue Beruf bewertet, wenn die Dienstunfähigkeit versichert werden soll. Das kann dann eventuell zur Verteuerung führen. Unsere Erfahrung bei der Allianz ist: Die Risikoprüfung ist meist anders, als bei anderen Versicherungen. Das kann besser sein oder auch schlechter. Bei schwierigen Fällen nehmen wir sie gerne mit dazu. Die Antragsfragen gefallen uns ganz gut, da sie sehr sauber formuliert sind. Aber manche Studiengänge, zum Beispiel Studenten, die etwas mit Grafik oder Design zu tun haben, werden von der Allianz nur mit einer Erwerbsunfähigkeit versichert.

- Die Alte Leipziger – bewährter Versicherer, finanzstarkes Unternehmen und früher das Optimum – inzwischen schieben sich im Ranking ein paar andere Berufsunfähigkeitsversicherer (vor allem für Studenten) nach vorn, da die Erhöhungsmöglichkeiten bei anderen Versicherungen inzwischen besser sind und auch nach 5 Jahren bei verschiedenen anderen Versicherungen ohne Risikoprüfung erhöht werden kann. Auch die möglichen Erhöhungsmöglichkeiten sind inzwischen gegenüber anderen Versicherungen etwas begrenzt. Die Risikoprüfung ist recht gut, viele Fragen werden nur 3 Jahre zurückgefragt.

- Die Basler, inzwischen umbenannt zu Baloise, attraktives Update am 1.1.2021, rutscht wieder nach vorn. Inzwischen hat die Basler mehrmals nachgebessert, was das Leistungsspektrum und Risikoprüfung anbelangt. Auch die Nachversicherungsmöglichkeiten sind recht gut im Vergleich, die Gesundheitsfragen für junge Leute gehen nur 3 Jahre zurück. Meist gehört die Baloise zu den günstigsten Versicherungen- aber auch hier muss man als Student aufpassen- die Baloise bewertet den Beruf des Studenten schon nach der eventuellen späteren Tätigkeit. Das bedeutet, wenn du mit 100 % Schreibtischtätigkeit den Preis der Berufsunfähigkeitsrente berechnest, kann das böse Erwachen hinterher kommen, wenn du ein völlig anderes Angebot bekommst.

- Die Condor, mit Dienstunfähigkeitsklausel und Krankschreibungsoption (inzwischen optional). Auch die Risikoprüfung hat sich in der letzten Zeit verbessert - aber ist oft strenger als bei anderen Gesellschaften. Finanzstarkes Unternehmen- der Maklerversicherer der R+V. Für uns vor allem bei Studenten, die eventuell einmal Beamte werden möchten eine gute Möglichkeit.

- Die Bayerische seit Kurzem auch in der obersten Riege, da es eine sehr gute Risikoprüfung gibt, sogar ganz neu seit 2023: auch psychische Erkrankungen können zum Teil versichert werden, wenn es hier schon Behandlungen gab. Die Dienstunfähigkeit ist ebenfalls automatisch mitversichert, daher vor allem für Studenten, die vielleicht einmal Beamte werden möchten eine sehr gute Option.

- Die LV1871 mit lebenslanger Zahlung im Pflegefall, falls du nicht nur BU bist, sondern mindestens 10 Jahre vor Ablauf der Versicherung auch Pflegefall bist. Ein finanzstarkes Unternehmen, mit sehr wenigen Gesundheitsfragen bei den meisten Studiengängen und einer sehr guten Risikoprüfung. Die Erhöhungsmöglichkeiten sind hier extrem gut - also vor allem für Studenten, die später richtig gut verdienen, eine der besten Wahlmöglichkeiten

- Die Nürnberger, ab dem 1.7.2022 zu Top-Bedingungen, mit Dienstunfähigkeitsoption möglich. Leider immer noch recht langsam bei Risikoprüfungen und Policierungen- daher muss hier etwas Zeit mitgebracht werden. Die Erhöhungsmöglichkeiten sind ähnlich gut, wie bei der LV1871. Von den Bedingungen her also mit bei den besten Versicherungen. Aber: wie schon gesagt, auch bei Erhöhungen musst du Zeit mitbringen. Das hat sich leider in den letzten Jahren eher verschlechtert.

Gerne helfen wir dir bei der Risikovoranfrage bei den Versicherungen. Du zahlst dafür nichts — also auch nicht mehr, als wenn du alles alleine machst.

Ein genauerer Blick auf die besten Berufsunfähigkeitsversicherungen für Studenten

Die Versicherungen in dieser Sparte sind alle gut und es werden immer mehrere dieser Versicherungen angefragt, um sowohl die Risikoprüfung zu bestehen und die bestmögliche Anpassung auf deine Bedürfnisse zu treffen. Hier sind die analysierten Versicherungen im Detail, alphabetisch aufgelistet.

Allianz

Relativ neu für Studenten ohne die Problematik, dass du bei Studienabbruch nur noch eine Erwerbsunfähigkeitsversicherung hast, daher für uns erst ab 2020 sinnvoll — aber inzwischen mit sehr guten Bedingungen.

Vorteile von Allianz:

- Günstigerprüfung bei Berufswechsel, allerdings mit Risikoprüfung, falls du eine Ausschlussklausel im Vertrag hast.

- Dienstunfähigkeitsklausel kann später dazugenommen werden — allerdings wird dann der neue Beruf bewertet und auch das neue Alter, dadurch kann es eventuell bei bestimmten Berufen teurer werden. Gesundheitsfragen gibt es nicht.

- Keine Prüfung der Berufs- und Freizeitrisiken bei der Nachversicherung.

- Erhöhung bei Berufsbeginn um 100 % — maximal auf 2000 € BU-Rente.

- Klare Regelungen, falls du mal selbstständig wirst.

- Die Risikoprüfung ist meist anders, als bei den anderen Versicherungen: teils schlechter, aber manchmal auch besser!

- Finanzstarke Gesellschaft.

Nachteile von Allianz

- Maximal versicherbare BU-Rentenhöhe bei Allianz (nach Erhöhungen): 3000 € (aber nur mit Berufseinsteigerklausel!) sonst geht es nicht über 2000 € — da ist die Allianz ziemlich pingelig.

Wer es genau wissen will, schaut sich unseren Blogbeitrag zur Berufsunfähigkeitsversicherung der Allianz an.

Maximal versicherbare Rente für Studenten bei der Allianz 2000 €.

Alte Leipziger

Bis ca. 2020 war die Alte Leipziger die BU-Versicherung auf dem Markt. Sie war die Benchmark, an der sich alle anderen Versicherungen orientiert haben. Bis dahin war sie auch bei uns die meistverkaufte BU. Allerdings haben inzwischen andere Versicherungen aufgeholt- zum Teil sogar überholt.

Vorteile von der Alten Leipziger

- Gute Definition für Studenten – falls sie berufsunfähig werden sollten.

- Antragsfragen — außer Psyche — nur 3 Jahre zurück.

- Günstigerprüfung bei Berufswechsel.

- Keine Risikoprüfung bei ereignisunabhängiger Erhöhung in den ersten 5 Jahren, das heißt, es gibt nicht nur keine Gesundheitsfragen, sondern es wird auch nicht gefragt, ob du inzwischen ein gefährliches Hobby begonnen hast, einen gefährlicheren Beruf angefangen hast, zum Raucher geworden bist oder deine Körpergröße zum Gewicht nicht mehr passt.

- Studenten können bis zu 2000 € BU-Rente versichern.

- Finanzstarke Versicherung.

Nachteile von der Alten Leipziger

- Prüfung des Berufes bei der ereignisabhängigen Erhöhung (also zum Beispiel: Berufsbeginn, Heirat, Kind, Immobilienkauf), das heißt, die Erhöhung kann eventuell teurer werden, falls du deinen Beruf gewechselt hast und der neue Beruf teurer ist.

- Keine Dienstunfähigkeitsklausel.

Wer es genau wissen will, schaut sich unseren Blogbeitrag zur Berufsunfähigkeitsversicherung der Alten Leipziger an.

Maximal versicherbare Rentenhöhe bei der Alten Leipziger für Studenten: 2000 €.

Basler

Vorteile von der Basler, inzwischen Baloise

- Sehr gute Bedingungen.

- Erhöhungsmöglichkeit bis auf 4000 €.

- Keine Risikoprüfung bei der Nachversicherung, es wird also nicht nach Beruf, Hobby, Raucherverhalten, Größe und Gewicht gefragt. Gesundheitsfragen werden sowieso nicht gestellt. Einzige Frage nach deinem Gehalt.

- Gesundheitsfragen werden nur 3 Jahre zurückgefragt (gilt sogar für Psyche-Fragen), für junge Menschen bis 30

Nachteile von der Basler/'Baloise

- Zeitlich unbegrenzte Frage nach Förderung wegen Lernstörungen, Sprachstörungen usw.

- Keine Dienstunfähigkeitsklausel.

- Nachversicherungsmöglichkeit endet bei Beitragsstop oder temporärem Leistungsfall.

Maximal versicherbare Rentenhöhe bei der Basler für Studenten:2000 €.

Wer es genau wissen will, schaut sich unseren Blogbeitrag zur Berufsunfähigkeitsversicherung der Basler dazu an.

Condor

Die Condor hat die Preise für Studenten nach unten gesetzt, dadurch ist sie wieder sehr interessant. Die Risikoprüfung ist im letzten Jahr ebenfalls besser geworden, daher kam sie bei uns häufiger in die engste Auswahl.

Vorteile von der Condor

- Die Tätigkeit von Studenten wird als Beruf angesehen

- keine finanzielle Schlechterstellung bei Studienabbruch

- Dienstunfähigkeitsklausel automatisch mitversichert.

- Zweimal kann eine Günstigerprüfung gemacht werden.

- Nachversicherung ohne Prüfung von Beruf oder Hobbys.

- Finanzstarke Gesellschaft.

Nachteile von der Condor

- Maximal kann die BU-Rente verdoppelt werden – wenn du mit 1000 € anfängst, sind 2000 € die höchstmögliche Rente.

- Wer es noch genauer wissen will, der schaut unseren Blogbeitrag zur Berufsunfähigkeitsversicherung der Condor dazu an.

Maximal versicherbare Rentenhöhe bei der Condor: 2000 €.

Die Bayerische

Die Bayerische ist seit 2020 sehr interessant – sie hat zusammen mit Maklern ihre Bedingungen auf Vordermann gebracht und gehört jetzt zu den BU-Versicherungen mit den besten Bedingungen.

Vorteile von der Bayerischen

- DU-Klausel automatisch mitversichert. Falls du also eventuell einmal Beamter werden möchtest, brauchst du nicht mehr überlegen, ob du wechseln möchtest.

- Erhöhungen ohne Fragen nach Beruf oder Hobbys.

- Gesundheitsfragen im Antrag meist nur 3 Jahre zurück.

- Günstigerprüfung bei Berufseinstieg.

Nachteile von der Bayerischen

- Erlöschen der Nachversicherung bei einem temporären Leistungsfall.

- Beitragsdynamik erlischt dabei ebenfalls.

Maximal versicherbare BU-Rentenhöhe bei der Bayerischen: 2000 €

Wer hier einmal noch genauer nachschauen möchte: hier haben wir einen eigenen Blogbeitrag zur Berufsunfähigkeitsversicherung der Bayerischen geschrieben.

LV1871

Seit einiger Zeit eine der besten BU-Versicherungen auf dem Markt. Für Schüler vor allem die Definition, wann ein Schulkind eigentlich berufsunfähig werden kann, ist eine der besten, die wir kennen. Aber auch für Studenten passt die Definition.

Vorteile von der LV1871:

- Sehr gute Definition für Studenten – falls sie berufsunfähig werden sollten.

- Für Studenten extrem wenige Gesundheitsfragen.

- Keine Risikoprüfung bei Erhöhungen, das heißt, es gibt nicht nur keine Gesundheitsfragen, sondern es wird auch nicht gefragt, ob du inzwischen ein gefährliches Hobby begonnen hast, einen gefährlicheren Beruf angefangen hast, zum Raucher geworden bist oder deine Körpergröße zum Gewicht nicht mehr passt.

- Durch die Karrieregarantie kann bei bestimmten Berufen die BU-Rente später bis auf 7800 € erhöht werden. Das ist schon eine Hausnummer.

- Finanzstarkes Unternehmen.

Nachteile von der LV1871

- Die Obergrenze der Nachversicherung ändert sich mit dem Beruf – daher ist am Anfang noch nicht absehbar, wie hoch insgesamt versichert werden kann.

- Keine Dienstunfähigkeit – falls nach der Schule ein Beamtenjob begonnen wird.

- Falls es einmal temporär zu einem Leistungsfall kommt – also eine BU vorliegt, erlischt die Nachversicherungsmöglichkeit.

Wer hier einmal noch genauer nachschauen möchte: hier haben wir einen eigenen Blogbeitrag zur Berufsunfähigkeitsversicherung der LV1871 geschrieben.

Maximal versicherbare BU-Rentenhöhe bei der LV1817: Leider nur 1500 €. Allerdings, die meisten Studenten sichern sich erst einmal mit 1500 € ab - um die Rente dann bei Berufsbeginn zu erhöhen.

Nürnberger

Vorteile von der Nürnberger

- Großer BU-Bestand – daher hohe Expertise.

- Hohe Nachversicherungsmöglichkeit bis zu 6000 € BU-Rente.

- Nachversicherung ohne Fragen nach Beruf, Hobby, BMI (Körpergröße zu Gewicht), Rauchverhalten.

- DU-Schutz möglich.

Nachteile von der Nürnberger

- Günstigerprüfung: hier kann es neue Gesundheitsfragen geben.

- DU-Klausel ist keine "echte" DU und müsste von Anfang an dazu gewählt werden.

Wer hier einmal noch genauer nachschauen möchte: hier haben wir einen Blogbeitrag zur Berufsunfähigkeitsversicherung der Nürnberger geschrieben.

Maximal versicherbare BU-Rentenhöhe bei der Nürnberger: 1500 €

Diese Berufsunfähigkeitsversicherung für Studenten landen im Mittelfeld

Jetzt kommt erst einmal eine große Lücke, dann gibt es noch:

- Die HDI — kann interessant sein, wenn der Beruf der Eltern stimmt, denn dann kann es weniger Gesundheitsfragen geben oder wenn das Studienfach passt. (z.B Medizin, Naturwissenschaften)

- Den Volkswohlbund — eine der besten Risikoprüfungen auf dem Markt, sehr saubere Gesundheitsfragen, keine Fragen nach Beschwerden.

- Swiss Life — schwierige Risikoprüfung, bei Nachversicherung Frage nach Beruf und Hobbys (nachteilig)

Diese Auflistung ist unsere persönliche Sichtweise nach Risikoprüfung, Bedingungen und Finanzstärke. Gerne können wir mit dir darüber sprechen, warum eine bestimmte Berufsunfähigkeitsversicherung nicht in unserer Liste ist – aber manchmal reicht es schon, wenn man auf den Preis schaut oder prüft, ob es wirklich eine Berufsunfähigkeitsversicherung ist oder nur eine Erwerbsunfähigkeitsversicherung oder eine Invaliditätsversicherung (Grundfähigkeitsversicherung).

Einfach selber vergleichen mit unserem BU-Vergleichsrechner für Studenten

Hier kannst du mit wenigen Eingaben, wie Geburtsdatum, Höhe der BU-Rente, Beruf (Student) einen Anhaltspunkt bekommen, in welchem Preisrahmen sich das bewegt. Die meisten Versicherungen bieten für Studenten 1500 € Maximalrente an, manche sogar nur 1000 €. Einige Versicherer akzeptieren auch schon 2000 € Rente

Allerdings, wie alle Vergleichsrechner, wird auch hier nicht immer zwischen verschiedenen Studienformen differenziert – einen genauen Vergleich bekommst du direkt bei uns auf deine Situation als Student zugeschnitten. Dann passt auch alles und es kommt keine böse Überraschung im Nachhinein auf dich zu.

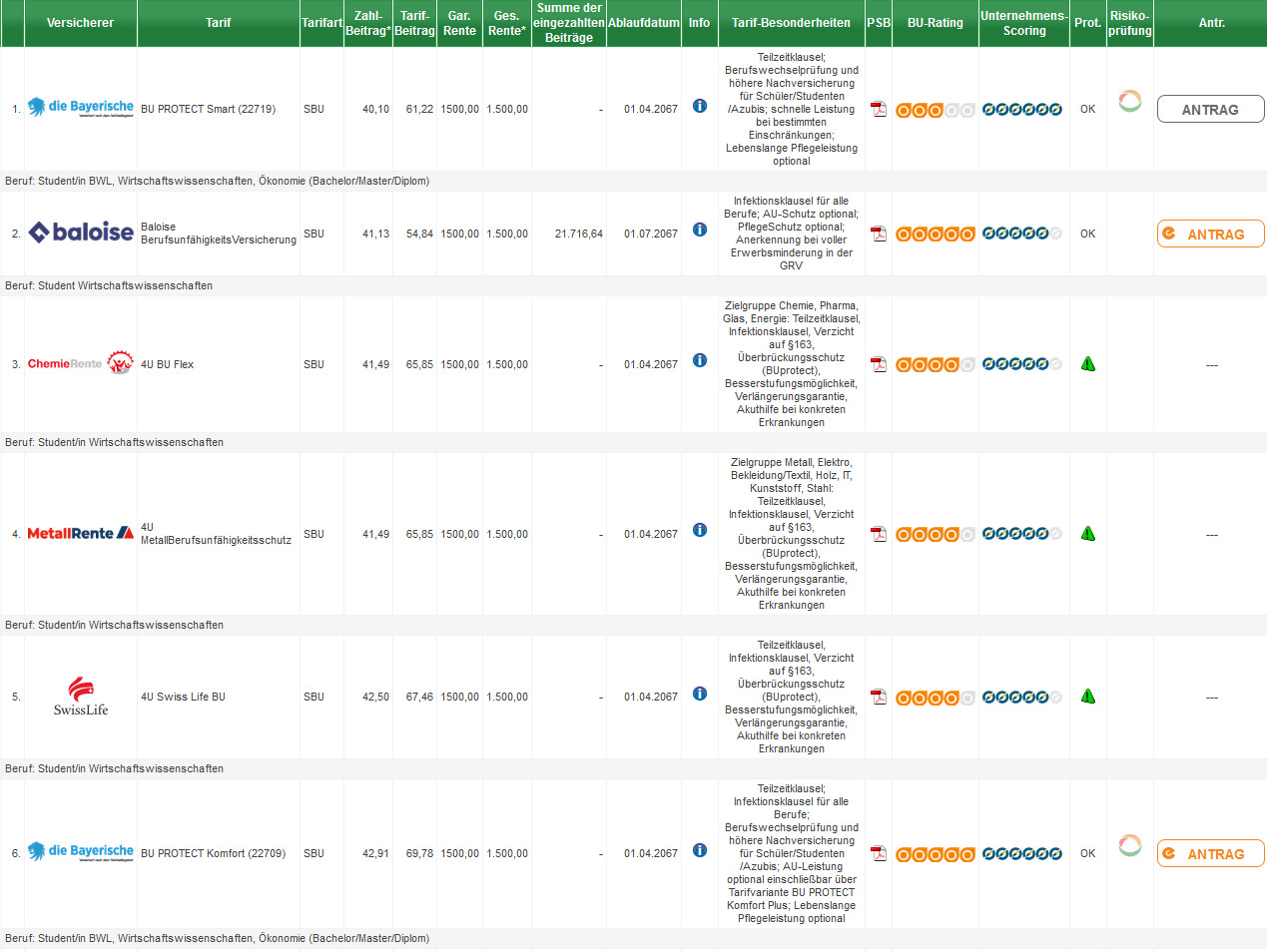

Eine Beispielübersicht der BU-Versicherungen für Studenten

Hier für einen Studenten der Wirtschaftswissenschaften, 23 Jahre alt, 1500 € Rente bis 67. Ohne garantierte Rentenerhöhung, wer wissen will, was das genau ist, findet die Erklärung hier.

Wichtig für den Preis der Berufsunfähigkeitsversicherung:

- Die Höhe der Rente — mindestens sollten es 1000 € pro Monat sein.

- Das Endalter, bis zu dem die BU-Rente bezahlt werden soll – wir empfehlen auf jeden Fall 67, denn wer weiß, wie lange die heutigen Studierenden wie du einmal arbeiten müssen, bis du Rente bekommst.

- Das Studienfach

- Werden gefährliche Hobbys ausgeübt – also zum Beispiel Kampfsport, Klettern, Tauchen und vieles mehr.

Zusatzoptionen:

- Dynamik und garantierte Rentenerhöhung

- AU- oder Krankschreibungsoption

- Dienstunfähigkeitsklausel

- Pflegeoption (hier empfehlen wir, lieber ein Pflegetagegeld extra zu machen — preislich für junge Menschen sehr günstig)

Mindestbedingungen einer guten Berufsunfähigkeitsversicherung

1) Verzicht auf abstrakte Verweisung

Verzicht auf abstrakte Verweisung bedeutet, dass die Versicherung dich nicht einfach auf einen anderen Beruf verweisen kann, wenn du deinen eigenen Beruf nicht mehr ausüben kannst, obwohl du diesen anderen Beruf gar nicht ausübst. Auf eine abstrakte Verweisung verzichten inzwischen alle guten Berufsunfähigkeitsversicherungen.

2) Leistung ab BU-Grad von 50 % (Berufsunfähigkeit)

Wir empfehlen nur Versicherungen, die ab 50 % BU-Grad (Berufsunfähigkeitsgrad) leisten. Es gibt auch ein paar Exoten, wo schon ab 25 % BU-Grad ein kleiner Teil geleistet wird. Die volle Leistung gibt es dann aber erst ab 75 %.

3) Möglichkeiten zur späteren Rentenerhöhung

Alle guten Berufsunfähigkeitsversicherungen haben Möglichkeiten hinterher die Rente zu bestimmten Bedingungen zu erhöhen – natürlich sollten diese Bedingungen sehr gut sein und vor allem nicht zu sehr begrenzt, wenn es um die Erhöhungsmöglichkeiten ohne neue Gesundheitsfragen geht. Am besten ist es natürlich, wenn bei der Erhöhung auch nicht nach Beruf, Hobby, Rauchverhalten, Größe und Gewicht gefragt wird, denn das kann sich zum Negativen verändern.

4) Keine Anzeigepflicht

Grundsätzlich sollten BU-Versicherungen keine Anzeigepflicht im Nachhinein haben – also, wenn du anfängst, zu rauchen oder einen anderen Beruf ausübst – der Verzicht auf die Anzeigepflicht ist für uns eine Selbstverständlichkeit. Trotzdem muss hier genau hingeschaut werden, denn es gibt noch Schüler-BU's, bei denen nach der Schule der Beruf nachgemeldet werden muss oder wenn du als Student dein Studienfach wechselst oder ganz aufhörst zu studieren. Und so eine Berufsnachmeldung kann teuer werden! Ebenso gibt es Versicherungen, wo nachgemeldet werden muss, wenn du zum Raucher wirst. Da denkt kaum jemand dran- aber im Berufsunfähigkeitsfall wird das geprüft.

Zusätzliche Überlegungen bei jungen Menschen

5) Ausschlüsse und Vorerkrankungen

Bevor wir uns über Bedingungen unterhalten, kommt das Hauptproblem, bei der Wahl deiner BU-Versicherung. Auch junge Menschen haben oft schon Vorerkrankungen. So kann es sein, dass dich die Versicherung gar nicht nimmt oder nur mit entsprechenden Ausschlussklauseln. Das bedeutet, dass bestimmte Krankheiten nicht mitversichert sind — zum Beispiel werden bei Rückenerkrankungen meist alle Erkrankungen der Wirbelsäule ausgeschlossen.

Unsere größte Aufgabe ist nicht, die Versicherungsbedingungen zu vergleichen, sondern eine Berufsunfähigkeitsversicherung zu finden, die dich mit bestimmten Vorerkrankungen noch nimmt, mit möglichst wenig Ausschlüssen. Hier gibt es oft große Unterschiede bei den Versicherungen – und die besten Bedingungen helfen dir nichts, wenn dafür zum Beispiel der Rücken ausgeschlossen ist. Dies wird am besten über eine anonyme Voranfrage geklärt – diese machen wir grundsätzlich, wenn es Vorerkrankungen gibt oder zum Beispiel sportliche Hobbys ausgeübt werden, die zu Zuschlägen führen können.

6) Berufswunsch

Manche Kinder haben schon früh einen Berufswunsch, bei manchen wechselt das ständig. Selbst nach Abschluss der Schule haben viele jungen Menschen noch keine wirkliche Idee, wohin die Reise gehen soll. Auch bei unseren Studierenden stellen wir fest, dass häufig das Studienfach gewechselt oder sogar ganz auf ein Studium verzichtet wird. Daher sollte die Berufsunfähigkeitsversicherung auch gute Bedingungen haben, falls du dich später einmal selbstständig machst, vielleicht ist auch eine Dienstunfähigkeitsklausel sinnvoll, wenn du einmal Beamter wirst.

Super wäre es, wenn du deinen Beruf dann nachmelden kannst, wenn dieser günstiger wäre, als der Beruf, den du bis dahin versichert hattest.

Übrigens ist das auch der Grund, dass wir dir jährlich ein Serviceformular mailen, damit du uns mitteilen kannst, wenn sich bei dir etwas verändert hat. Damit du keine Vorteile übersiehst!

7) Erhöhungsmöglichkeiten

Erhöhungsmöglichkeiten sind ein wichtiger Punkt, wenn schon in jungen Jahren die wichtige BU-Versicherung begonnen wird. Wenn du dann später viel verdienst, reichen dir 1000 €, 1500 € Rente nicht mehr. Wie hoch du erhöhen kannst, hängt von der Versicherung ab – auch das prüfen wir für dich. Am besten ist es, wenn du ohne irgendwelche Fragen nach Beruf, Hobby, BMI oder Rauchverhalten erhöhen kannst – deswegen sind das immer die ersten Versicherungen, die wir dir empfehlen.

8) Klar definierte Bedingungen, um Streitigkeiten zu vermeiden

Bedingungen sind für Laien schwierig zu lesen. Saubere Bedingungen, damit es im Fall der Fälle zu keinem gerichtlichen Nachspiel kommt, sind uns sehr wichtig. Schwammige Formulierungen führen schnell zu Streitigkeiten. Unsere Kollegin Frau Freinsheimer prüft diese Bedingungen akribisch. Erst wenn wir von ihr das ok haben, kommt die Versicherung in unsere Liste.

Was sind die wichtigsten Änderungen der Versicherer in 2022/2023 — in Bezug auf die Berufsunfähigkeitsversicherung?

Geändert hat sich zum Teil, dass Studenten oft schon 2000 € absichern können. 1500 € ist zum Standard geworden, allerdings nicht alle Versicherungen bieten das an. Auch Nachversicherungsoptionen sind nach oben angepasst worden. Karrieregarantien wurden zum Beispiel von der Nürnberger und der LV1871 eingeführt – das heißt, bei höherem Verdienst kann weiter erhöht werden. Gerade für Studenten finden wir das sehr wichtig – da noch niemand weiß, wohin die berufliche Reise gehen wird - und auch wie hoch die Inflation weiterhin zuschlägt und damit das Leben entsprechend verteuert.

Was hat am meisten Einfluss auf den Preis der verglichenen Versicherungen?

- Die Rentenhöhe

- Die Laufzeit- also wie lange die BU-Rente läuft

- Der Beruf – bei Studenten, welcher Studiengang besucht wird

- Ob du Zusatzoptionen wählst, also zum Beispiel eine garantierte Rentenerhöhung oder eine Pflegeoption (hier empfehlen wir lieber eine Pflegeversicherung extra abzuschließen) oder eine AU-Option

Wie verändert sich jeweils der Versicherungsbeitrag mit der Absicherungssumme?

Wenn du eine höhere Rente beantragen möchtest, musst du natürlich mehr bezahlen. In etwa kannst du davon ausgehen, wenn die Rente doppelt so hoch ist, ist auch der Preis doppelt so hoch. Bei höheren Renten gibt es einen kleinen Abschlag. Das ist bei allen Versicherungen ähnlich.

Wie verändert sich jeweils der Versicherungsbeitrag mit der Versicherungslaufzeit?

Je länger die Laufzeit deiner BU-Rente ist (also, desto näher sie am gesetzlichen Rentenalter liegt), desto teurer ist die Versicherung. Denn ob die Versicherung im BU-Fall nur bis 60 Jahre oder bis 67 Jahre bezahlen muss, bedeutet bei einer BU-Rente von 1000 € einen Betragsunterschied von 84.000 € bei 1500 € schon 126.000 €. Das muss natürlich vorher mit eingerechnet werden.

Welchen Einfluss hat der Studiengang auf die Beiträge der Berufsunfähigkeitsversicherung der verschiedenen Versicherer?

Der Studiengang hat einen starken Einfluss auf die Beiträge der Berufsunfähigkeitsversicherung, da diese den beruflichen Werdegang und mögliche Risiko-Statistiken erahnen lassen können.

Gerade in diesem Bereich ändert sich in den letzten Jahren sehr viel. Manche Versicherer mögen am liebsten Medizinstudenten, andere Ingenieure. So kann es sein, dass in einem Studiengang die eine Versicherung die günstigste ist, bei einem anderen Studiengang sieht es schon ganz anders aus.

Was haben etwa Medizinstudenten bei der Berufsunfähigkeitsversicherung besonders zu beachten?

Medizinstudenten sollten bei der Berufsunfähigkeitsversicherung auf spezielle Klauseln wie die Infektionsklausel, Nachversicherungsoptionen, oder Umorganisationsklausel achten. Die richtige Ausgestaltung dieser Optionen sichert dich sowohl im Studium als auch später in der Assistenzarztzeit und dem weiteren Ärzteberuf ab. Mit einer „Zwei-BU-Strategie“ können Medizinstudenten Erhöhungen auf bis zu 11.000 Euro monatlich optimieren (was bei einem hohen Gehalt in der Medizin sinvoll sein kann).

Lies hier mehr zu den Besonderheiten und BU-Anbietern für Medizinstudenten im Artikel 'Berufsunfähigkeitsversicherung für Medizinstudenten: Erklärung + Vergleich'.

Welchen Einfluss hat ein Wechsel des Studiengangs auf die Beiträge der Berufsunfähigkeitsversicherung?

Ein Wechsel des Studiengangs kann starken Einfluss auf die Beiträge der Berufsunfähigkeitsversicherung haben. Allerdings nur, wenn es günstiger würde. Denn: bei allen Versicherungen, die wir dir anbieten, kann es hinterher nicht teurer werden, egal was du machst. Selbst wenn du Sprengmeister werden solltest - du bezahlst weiterhin den Beitrag, den du als Student bekommen hast. Manche Versicherer bieten hier eine Günstigerprüfung an, wenn der Beruf gewechselt wird.

Warum sollten Studenten die Berufsunfähigkeitsversicherung so früh wie möglich abschließen?

- Nach der Haftpflichtversicherung ist die Berufsunfähigkeitsversicherung die wichtigste Versicherung

- Du sicherst dir deinen Gesundheitszustand und das Eintrittsalter

- Bei einigen Berufen, vor allem handwerklichen, aber auch sozialen Berufen ist die Berufsunfähigkeitsversicherung viel teurer – wenn du daher schon als Student versichert wirst, wenn dein Arbeitsfeld noch offener ist, bleibt der günstige Beitrag erhalten.

- Je später man beginnt, desto teurer ist die Versicherung.

- Manchmal kann es später schon zu spät sein, weil schon eine Krankheit zugeschlagen hat.

Wer noch mehr allgemeinen Hintergrund zur Berufsunfähigkeitsversicherung für Studenten, deren Sinnhaftigkeit, und allgemeine Tipps möchte, findet auf unserer Seite 'Berufsunfähigkeitsversicherung für Studenten: Sinnvoll? Worauf achten?' weitere Infos.

Geschrieben von:

Judith Schmied

Termin buchenJudith Schmied ist Geschäftsführerin und BU-Beraterin bei finanzteam26 und bringt seit 1998 umfassende Erfahrung im Versicherungsbereich mit. Trotz Ihrer Qualifikation als Diplom-Chemikerin, fand sie ihre wahre Berufung in der Versicherungsbranche. Spezialgebiete sind Berufsunfähigkeits- und Zahnversicherungen sowie die Ruhestandsplanung. Ihre Fähigkeit, auch in schwierigen Fällen sinnvolle Versicherungslösungen zu finden, schätzen wir besonders.